クラウドストライク(CRWD)が最高値を更新している 2024年2月9日

クラウドストライク(CRWD)の株価が好調です。

2月8日時点で株価は323.04ドルとなり、最高値を更新しています。

CRWDの投資魅力としては、

・高いキャッシュフローマージン(直近の四半期では34.86%)

・新興の企業であるため、8四半期連続、営業利益の赤字が続いていたが、2024年第3四半期は営業利益が黒字化

・会社側ガイダンスによると、2024年第4四半期の非GAAPベースの営業利益は、1億8650万ドルから1億8900万ドルであり、次の四半期も営業利益が黒字化する見通しであること

・会社側ガイダンスによると、2024年通期の非GAAPベースの営業利益は、6億3360万ドルから6億3620万ドルであり、通期の営業利益も黒字化する見込みであること

の4点が挙げられると思います。

なお、新興のグロース株が営業利益で赤字を記録することは珍しくありません。

これは、成長段階にある企業が大規模な投資を行い、短期間での利益よりも長期的な市場シェアや技術開発に重点を置くためです。これらの企業は、製品開発、マーケティング、人材獲得などに多額の資金を投じることが一般的であり、これらの費用は短期的には営業利益を圧迫します。

しかし、長期的には、これらの投資が企業の成長を加速させ、最終的には利益の増加につながることが期待されます。

今回は、そんなクラウドストライクの最新の決算と財務諸表を解説します。

動画で内容を確認したい方はこちら↓

クラウドストライクとは?

クラウドストライクは、サイバーセキュリティ技術の企業です。

同社は、クラウドベースのサイバーセキュリティソリューションで知られています。

クラウドストライクは、AIと機械学習技術を活用して、リアルタイムでの脅威検出と対応を行うことができます。

これにより、ハッカーやマルウェア、ランサムウェア、その他のサイバー脅威から企業を保護することができます。

同社のサービスは、政府機関や大企業を含む様々な組織に利用されています。

最新の決算

クラウドストライク は11月に2024年度第3四半期決算を発表しました。

EPSは、アナリスト予想0.74ドルに対して、結果0.82ドルでアナリスト予想を上回りました。

売上高は、アナリスト予想7.77億ドルに対して、結果7.86億ドルでアナリスト予想を上回りました。

売上高の推移

2022年度第1四半期から2024年度第3四半期までの期間で、クラウドストライクの売上は一貫して増加傾向にあります。

2022年度第2四半期の-1.46億ドルの赤字の後、売上は迅速に回復し、その後は安定した成長を続けています。2023年度と2024年度は特に高い成長率を示しており、事業の拡大や市場の需要増加が推測されます。

また、2024年度の第1四半期から第3四半期にかけての売上は、前年同期比で大幅に増加しています。

これは、クラウドストライクが継続して強い成長を遂げていることを示しています。

売上高 前年同期比での成長率

2023年度第2四半期に434.2%という極めて高い成長率が見られます。これは、前年同期である2022年度第2四半期が赤字であったため、成長率が異常に高く表示されている可能性があります。

2023年度第3四半期から2024年度第1四半期の間には、成長率が70%台から80%台に安定しています。これは、企業の持続的かつ安定した成長を示しています。

2024年第3四半期も46.9%の成長を維持しており、業績が順調に拡大していることを示しています。

営業利益とは?

営業利益とは、企業が本業で稼いだ利益です。

営業利益は売上高から、販売した商品の原価である売上原価と、販売のためのコストである販管費を除くと求めることができます。

営業利益の推移

クラウドストライクの営業利益は、2022年度第2四半期に黒字を達成したものの、その後は一貫して赤字が続いています。

2022年と2023年には、ほとんどの四半期で赤字が続いています。

2024年度第3四半期には、久しぶりに黒字を達成しています。

これは、経営状況の改善や費用削減、収益性の向上を示唆している可能性があります。

営業利益 前年同期比での成長率

2023年度第1四半期、第2四半期には、営業利益成長率が大幅に減少しています。

これは、前年同期比で営業利益が大きく落ち込んでいることを示しています。

2023年度第3四半期と第4四半期には、成長率の減少幅が縮小しており、事業状況の改善が見られます。

2024年度に入ると、営業利益成長率はプラスに転じています。

特に第3四半期の106.3%は、前年同期比で営業利益が大幅に増加したことを示しており、経営状態の顕著な改善を示唆しています。

営業利益率

営業利益率は、売上高に占める営業利益の割合を示したものです。

この割合が高いほど、企業の本業の稼ぐ力が強いと判断できます。

2022年度第4四半期から2024年度第3四半期のほとんどの期間で営業利益率がマイナスです。これは、売上に対して営業費用が高いことを示しており、企業の収益性に課題があることを意味します。

他方、2023年度から2024年度にかけて、営業利益率は徐々に改善しています。

2024年度第3四半期には、初めて正の営業利益率を記録しています。

これは、企業が売上に対して利益を生み出し始めていることを示し、経営状態の好転を意味しています。

営業キャッシュフローとは?

営業キャッシュフローは、企業が営業活動で得た現金収入です。

この指標は、単に売上高などの会計上の利益を上げているだけでなく、その利益が現金として実際に会社の手元に流れ込んでいるかを反映しています。

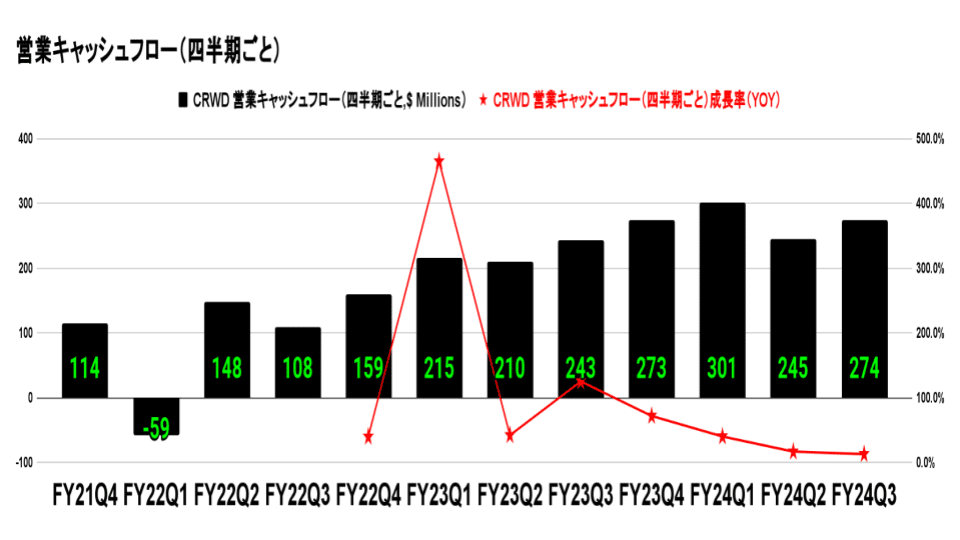

営業キャッシュフロー

2022年度第1四半期の-0.59億ドルは、その期間に現金の流入よりも、現金の流出が多かったことを示しています。

しかし、2022年第2四半期以降、営業キャッシュフローは安定して増加しています。

2024年度に入ると、営業キャッシュフローは約3億ドルに達しており、2024年度第1四半期の3.01億ドルは、企業の健全な財務状態を強く示唆しています。

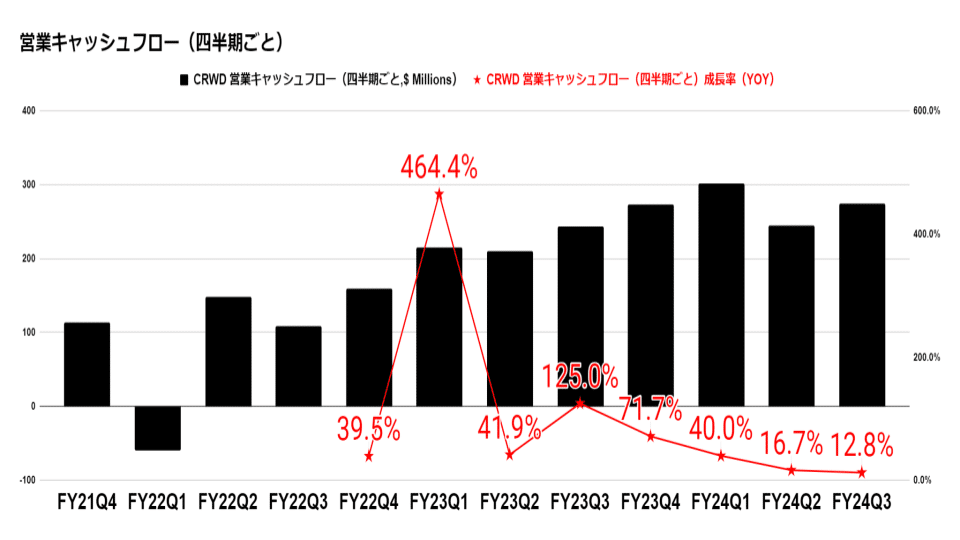

営業キャッシュフロー 前年同期比での成長率

2023年度第1四半期の前年同期比での成長率が464.4%と非常に高く、前年同期に比べて営業キャッシュフローが大幅に増加したことを示しています。

2023年度を通じて、営業キャッシュフローの成長率は一貫してプラスを維持しています。特に第3四半期の125.0%と第4四半期の71.7%は、企業の強い現金生成能力を示しています。

2024年度に入ると、営業キャッシュフローの成長率は低下し、より安定した水準に落ち着いています。

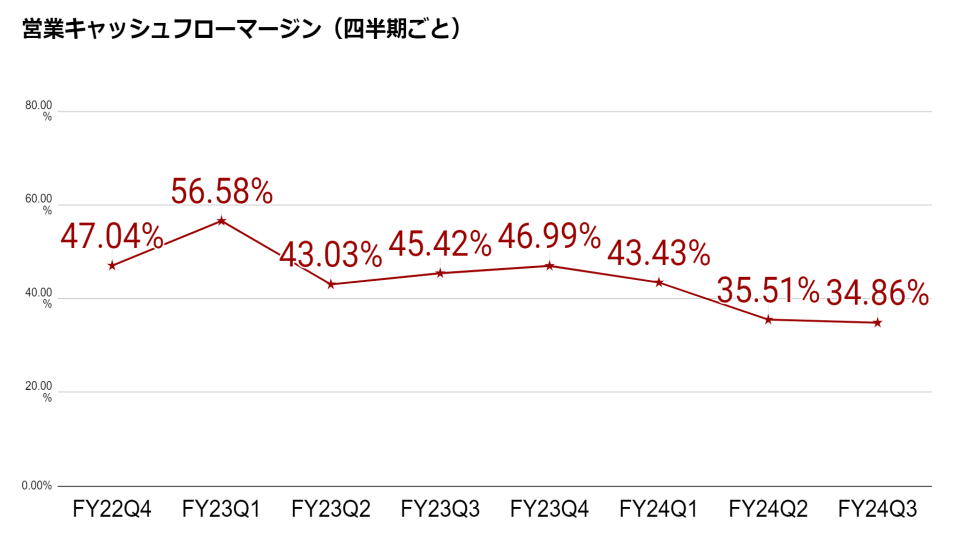

営業キャッシュフローマージンとは?

営業キャッシュフローマージンは、売上高に占める営業キャッシュフローの割合を示したものです。

この割合が高いほど、企業が売上から多くの現金を生み出していることを意味し、それにより企業が現金を稼ぐ能力が高いと判断できます。

なお、「MarketHack流 世界一わかりやすい米国式投資の技法」によると、営業キャッシュフローマージンは、理想として15%から35%程度あると素晴らしいとされています。

営業キャッシュフローマージン

2022年度第4四半期と2023年度第1四半期は、営業キャッシュフローマージンが比較的高く、2023年度第1四半期の56.58%は非常に効率的な現金生成を示しています。

2023年度第2四半期以降、営業キャッシュフローマージンは徐々に減少しています。

2024年度に入ると、営業キャッシュフローマージンは30%台で安定しています。これは、売上に対する現金の生成率が一定の水準に保たれていることを示しています。

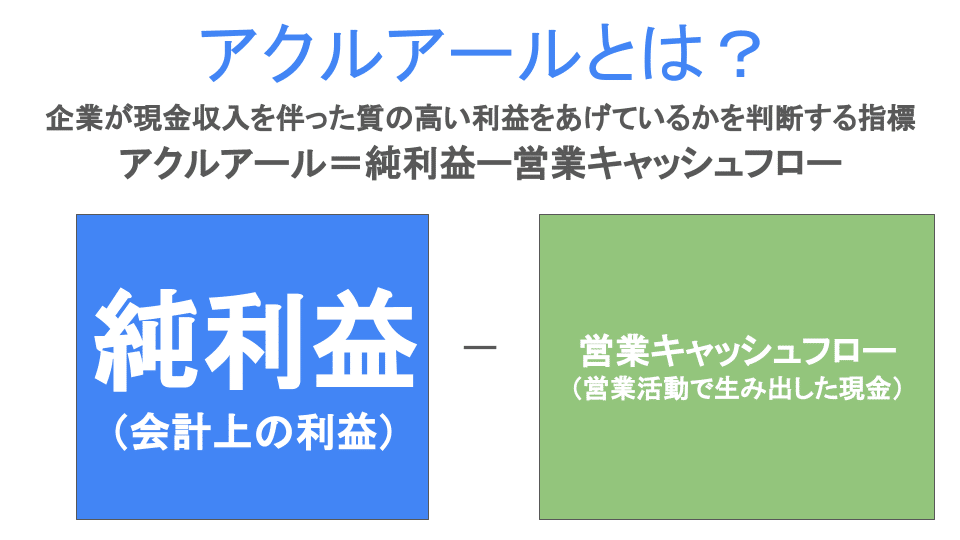

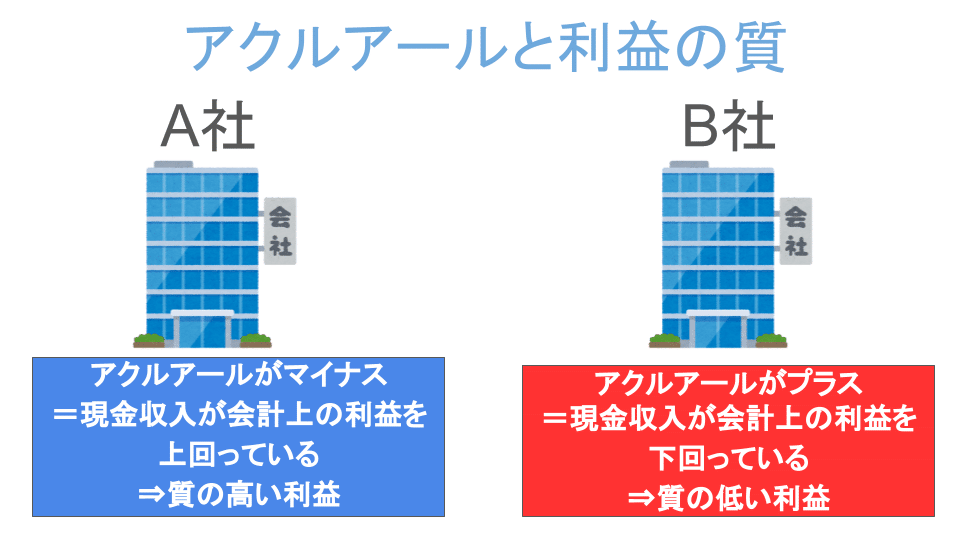

アクルアールとは?

アクルアールは、企業が現金収入を伴った質の高い利益をあげているかを判断する指標です。

具体的には、アクルアールは純利益から営業キャッシュフローを引いた値で計算されます。

アクルアール=純利益ー営業キャッシュフロー

- 例えば、A社のようにアクルアールがマイナスの場合、企業が営業活動から多くの現金を生み出しており、その現金収入が会計上の利益を上回っている状況を示しています。この場合、企業は現金収入を伴う質の高い利益を生み出していると考えられます。

- 他方、B社のようにアクルアールがプラスの場合、現金収入が会計上の利益を下回っている状況を示しています。これは、現金収入が少ないにもかかわらず、会計上の利益が多いことを意味し、現金収入を伴わない質の低い利益を生み出していると考えられます。

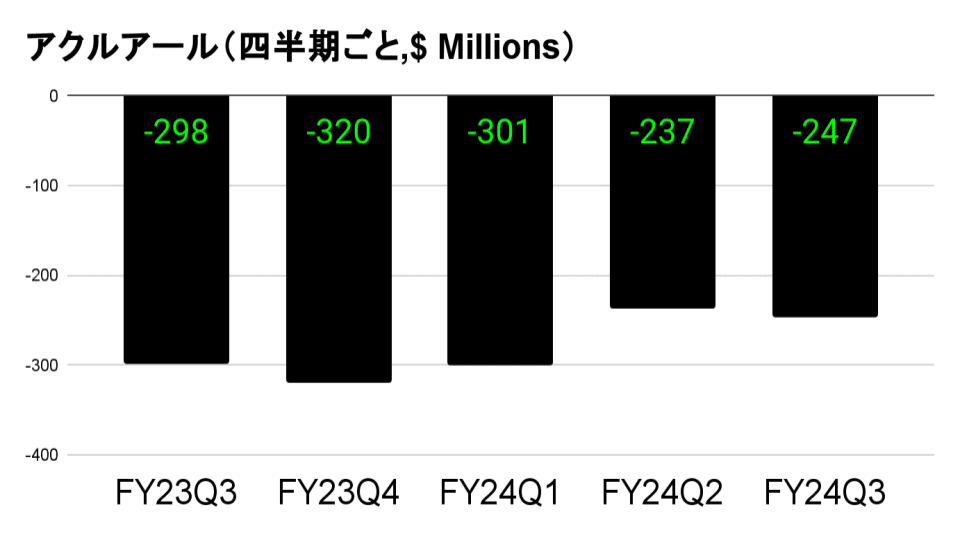

アクルアール

2023年度第3四半期から2024年度第3四半期にかけて、クラウドストライクは一貫してマイナスのアクルアールを記録しています。

これは、同社が安定して現金収入を伴う利益を生み出していることを示しており、財務健全性が高いと言えます。

なお、基本的な財務諸表の読み方やアクルアールなどの財務指標については、「たった10日で決算書がプロ並みに読めるようになる! 会計の教室」という本で、初心者向けに分かりやすく解説されていますので、より詳しい内容を知りたい方はそちらをご覧ください。

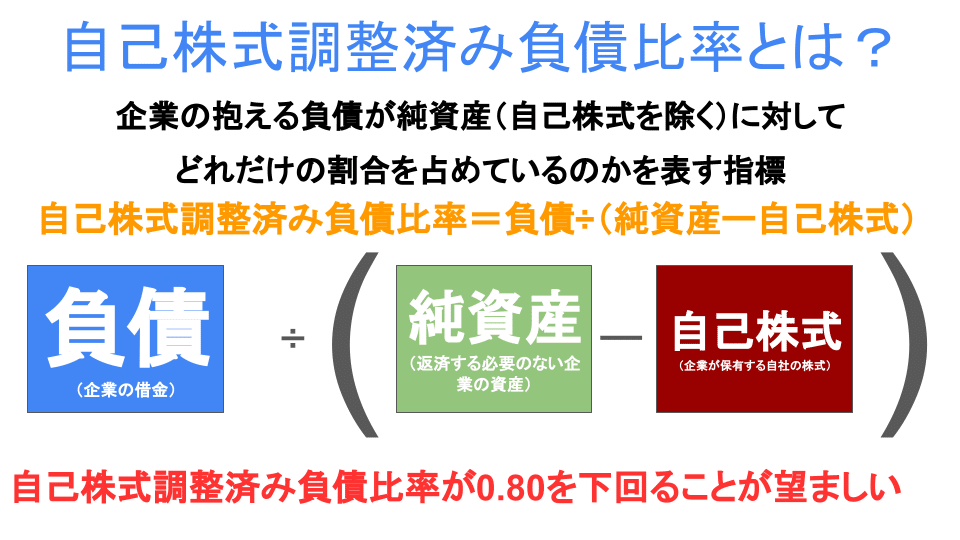

自己株式調整済み負債比率とは?

自己株式調整済み負債比率は、企業の抱える負債が純資産(自己株式を除く)に対してどれだけの割合を占めているのかを表す指標です。

自己株式調整済み負債比率は、以下の式で求めることができます。

自己株式調整済み負債比率=負債÷(純資産ー自己株式)

この比率が低ければ低いほど、純資産に対して負債が少なく、財務が健全であると見なされます。

「史上最強の投資家 バフェットの財務諸表を読む力」によると、自己株式調整済み負債比率が0.80を下回ることが望ましいとアメリカの著名な投資家である、ウォーレン・バフェットは言います。

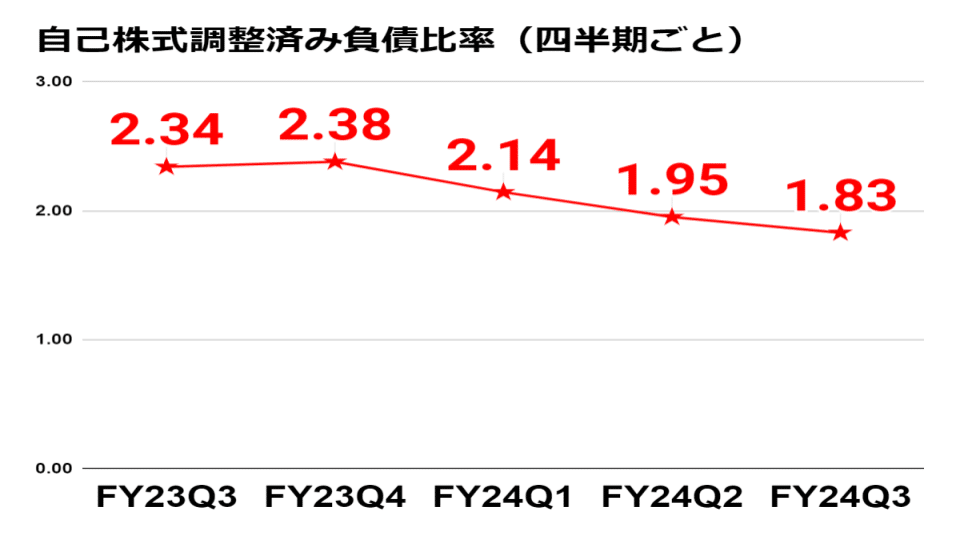

自己株式調整済み負債比率

2023年度第3四半期と第4四半期の自己株式調整済み負債比率は2.34と2.38で、これは比較的高いレベルです。これは、企業の純資産に対して負債が大きいことを意味し、財務健全性において改善の余地があることを示しています。

2024年度に入ると、この比率は徐々に低下しており、2024年度第3四半期には1.83にまで改善しています。これは、負債が純資産に占める割合が減少しており、財務の健全性が向上していることを示しています。

ウォーレン・バフェットによると、自己株式調整済み負債比率が0.80を下回ることが望ましいとされています。クラウドストライクの比率はまだこの基準を超えていますが、最近の傾向は改善に向かっていることが分かります。

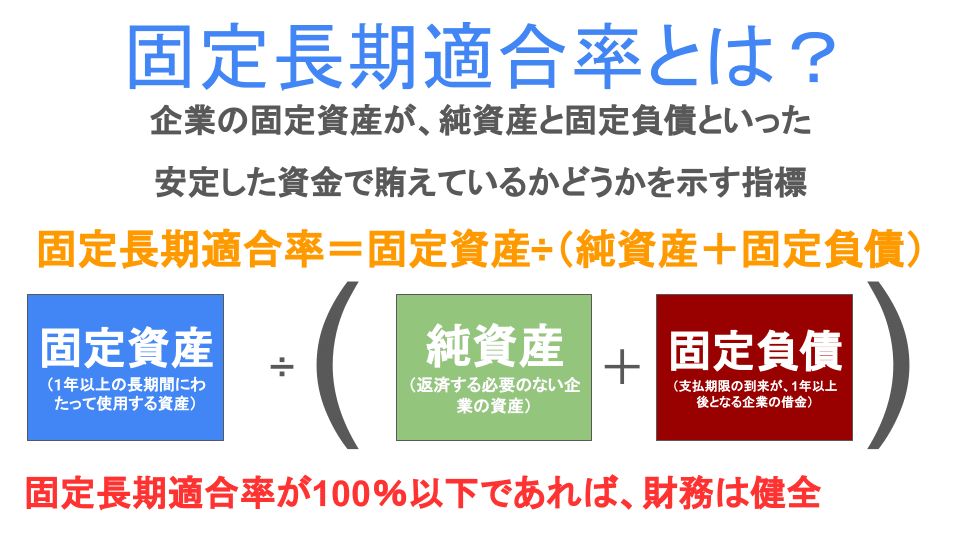

固定長期適合率とは?

固定長期適合率は、企業の固定資産が、純資産と固定負債といった安定した資金で賄えているかどうかを示す指標です。

固定長期適合率は、以下の式で求めることができます。

固定長期適合率=固定資産÷(純資産+固定負債)

一般的に、この比率が100%以下であると、企業の固定資産が安定した資金でまかなえており、会社の財務状況が安定していると判断できます。

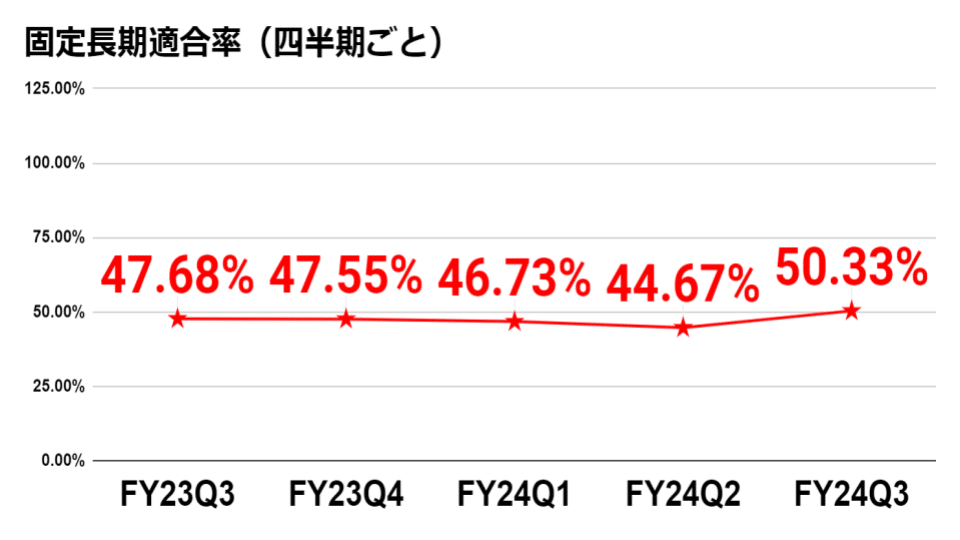

固定長期適合率

2023年度と2024年度を通じて、クラウドストライクの固定長期適合率は100%を大幅に下回っており、これは企業の固定資産が安定した資金で適切にまかなえていることを示しています。これは財務状況が安定しているという良い兆候です。

2024年度第3四半期にはこの比率が50.33%となり、少し上昇していますが、依然として100%以下の範囲内に留まっています。

総合評価:クラウドストライクの総合評価は、S,A,B,C,Dのうち、「〇」ランクとします。

クラウドストライクの総合評価は、S,A,B,C,Dのうち、「B」ランクとします。

クラウドストライクは、業界内での優れた市場地位を持ち、一貫した売上成長を遂げています。

財務面では、営業利益の改善や健全な営業キャッシュフローを維持していますが、負債管理に関してはまだ改善の余地があります。

全体として、クラウドストライクは業界内での強いポジションを保持しており、財務健全性も向上していますが、最高評価には至らないため、Bランクとします。