「海運株が気になるけれど、具体的にどの企業を選ぶべきかわからない」「同じ海運会社なのに、なぜ業績指標や戦略が異なるのか知りたい」――そう感じている方は多いのではないでしょうか。

本記事では、2022/03期から2023/03期に急伸した市況や、2025/03期の見通しなど具体的な数値やデータを交えつつ、海運大手の商船三井(MOL)と日本郵船(NYK)を比較検討します。

だからこそ、個別株投資に興味をお持ちの方にとっては、「どのタイミングで、どちらの銘柄に注目すべきか」 を考える上で有益なヒントとなるはずです。

一方で、海運業界は景気サイクルや地政学リスクに影響されやすく、「難しそう」と感じられるかもしれません。しかしポイントを押さえれば意外とシンプルで、今回の記事を読めば「利益率の違いが生まれる原因」や「各社のリスクテイク戦略」が理解しやすくなるでしょう。

その結果、MOLとNYKそれぞれの強みや投資リスクを把握することで、投資判断の説得力が格段に高まり、将来的な資産形成に役立つ情報を得ることができます。ぜひ最後までご覧いただき、今後の株式投資にお役立てください。

【3つの最新データで読む】“爆発力”か“堅実路線”か? 海運2社の経営指標に見る収益のカタチ

海運市況が好転すると、一気に収益が跳ね上がる一方で、安定性とのトレードオフが常に意識されるのが海運業の特徴です。ここでは、商船三井(MOL)と日本郵船(NYK)の例を取り上げ、短期的な市況上昇をどの程度取り込むか、また長期的なリスク管理をどのように進めているのかを見ていきましょう。

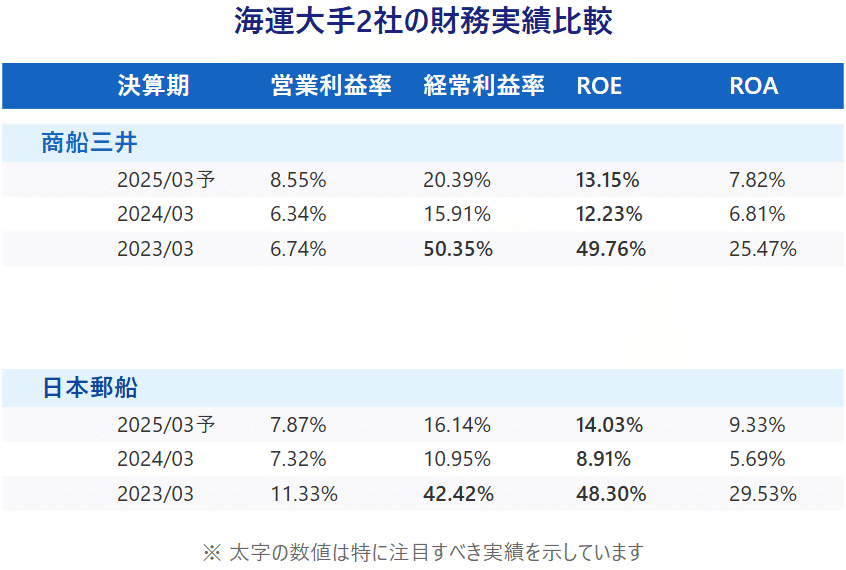

0.両社の利益率

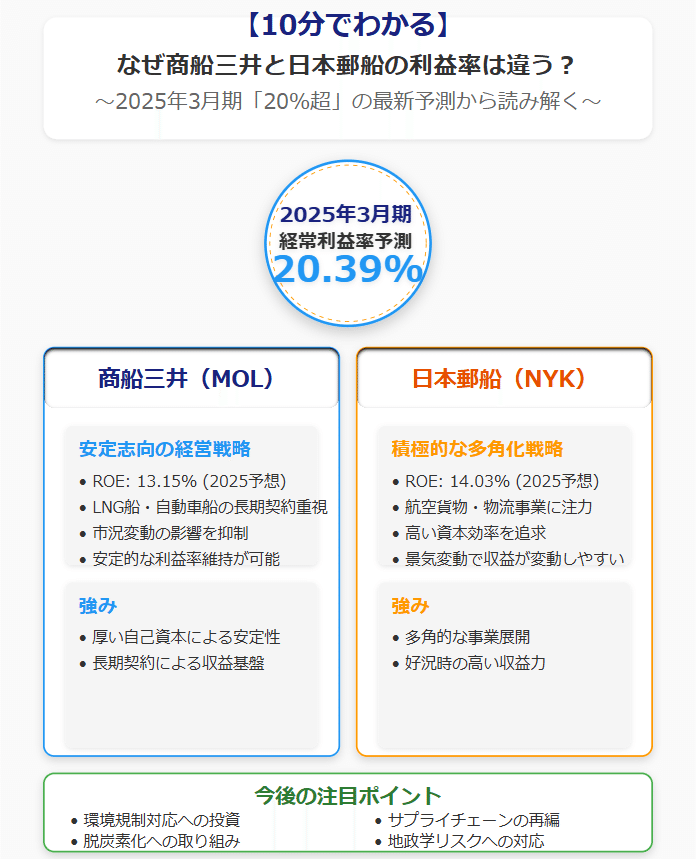

同じ海運業界でありながら、商船三井(MOL)と日本郵船(NYK)の利益率にどのような違いが生まれているのでしょうか。 それとも、数字が示す差は表面的なものでしょうか。以下では、2025年3月期の予想データから見える両社の特徴を、過去の推移も踏まえながら整理します。

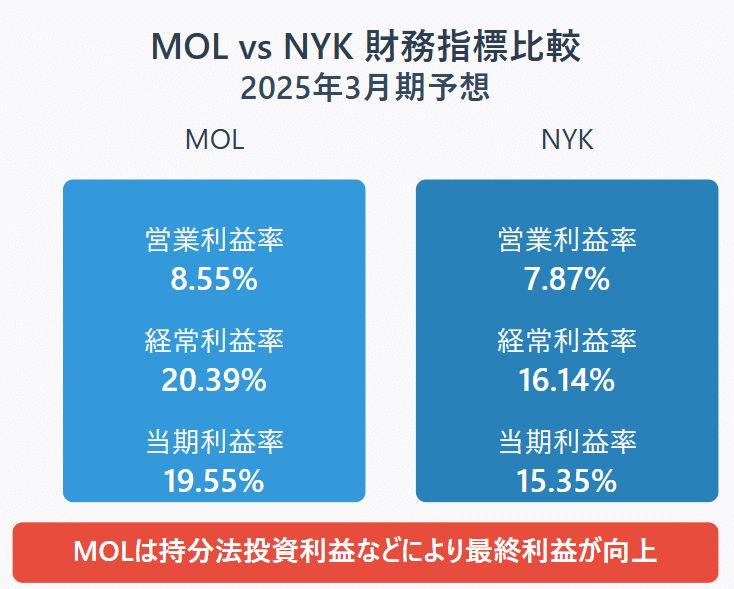

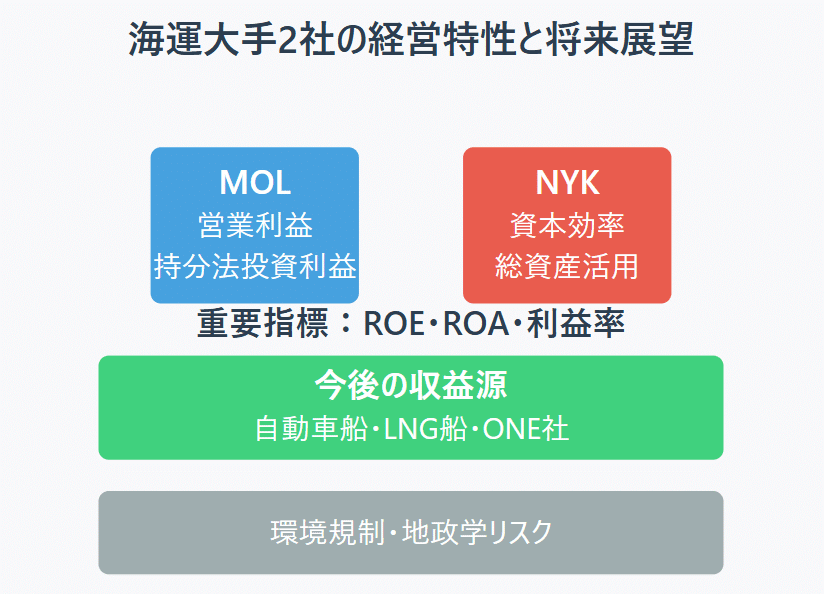

まず、2025年3月期予想における主な指標を比較すると、商船三井(MOL)の営業利益率は8.55%、一方で日本郵船(NYK)は7.87%と、大きな差はありません。

しかし、経常利益率ではMOLが20.39%とNYKの16.14%を上回っており、当期利益率でもMOLは19.55%に対してNYKは15.35%と、MOLの方がやや高い見通しとなっています。その結果、MOLは営業利益に加え、持分法投資利益などの要因によって最終的な利益を上乗せしやすいと考えられます。

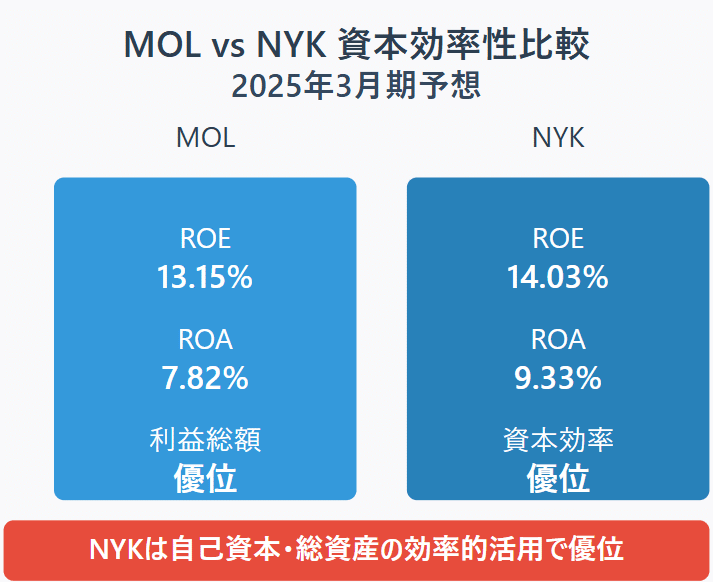

一方でROEとROAを見ると、NYKのROE(14.03%)とROA(9.33%)がMOL(ROE 13.15%、ROA 7.82%)を上回るのです。

したがって、MOLが利益総額で優位に立つ一方、NYKは自己資本や総資産を効率的に使っている可能性があるといえます。

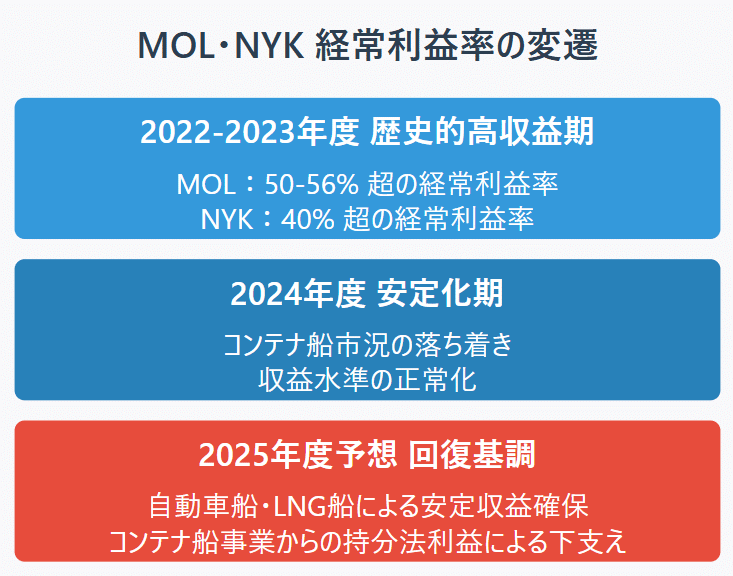

両社の過去数期の推移を振り返ると、2022/03期~2023/03期にかけてはコンテナ船事業(ONE社)が絶好調となり、MOLは経常利益率が50~56%超、NYKも40%超という異例の高収益を記録しました。その結果、海運市況が大きく盛り上がり、両社ともに大幅な利益を計上しました。

しかし、2024/03期に入り一時落ち着きを見せたものの、2025/03期は再び堅調に推移する見込みです。具体的には、自動車船やLNG船など安定収益を確保しやすい分野を軸に、コンテナ船事業からの持分法利益が引き続き下支えする構図です。

もっとも、海運市況は為替や燃料価格、地政学リスクなどの外部要因に左右されやすく、現時点では2025年3月期の利益率は“歴史的ピーク”ほどではないものの、なお高いレベルにとどまるというのが市場の共通認識といえます。

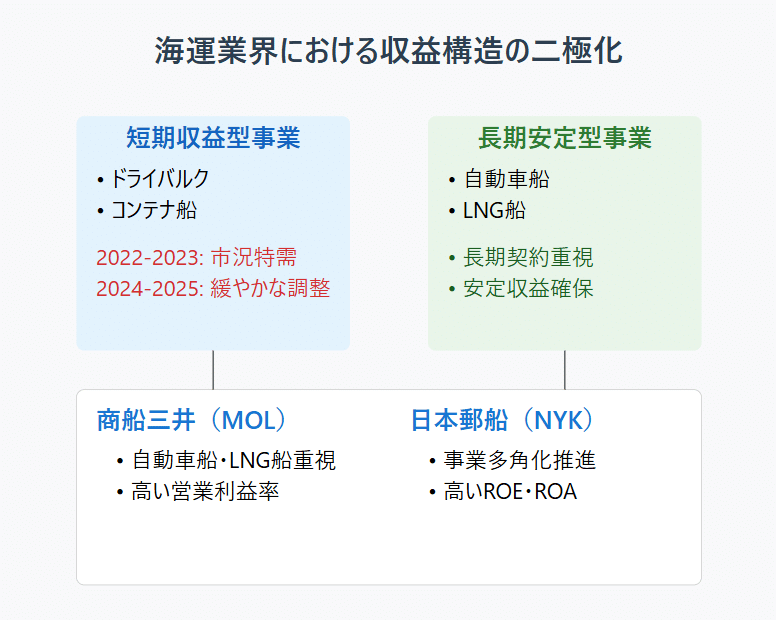

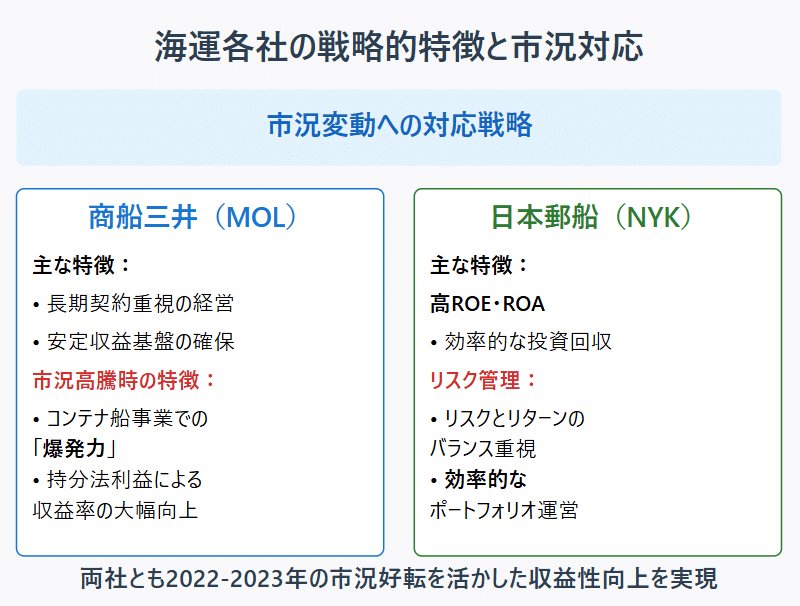

1. 短期収益と長期戦略とのバランス

海運市況が好転すると、ドライバルクやコンテナ船などスポット市況に左右される船種で一気に収益を伸ばすことができます。実際、2022/03期から2023/03期にかけては両社ともに「市況特需」を享受しました。しかし、2024/03期以降は市況がやや落ち着く見通しで、2025/03期についても“超高水準”までは回復しないと予想されています。

一方で、自動車船やLNG船など、長期安定型の事業ポートフォリオを強化することは、短期的な市況上昇の恩恵(アップサイド)を取りこぼす代わりに、経済環境が悪化した際の下振れリスクを抑える狙いがあります。

- 商船三井(MOL)

自動車船・LNG船への投資や長期契約の比率が比較的高く、「営業利益率から当期利益率まで」一気に伸ばしやすい構造が整いつつあります。 - 日本郵船(NYK)

自動車輸送や航空物流(NCA)など多角展開を進めており、資本効率(ROE・ROA)が高めなのは、各事業で投資回収が相対的に早いことを示唆しているとも考えられます。

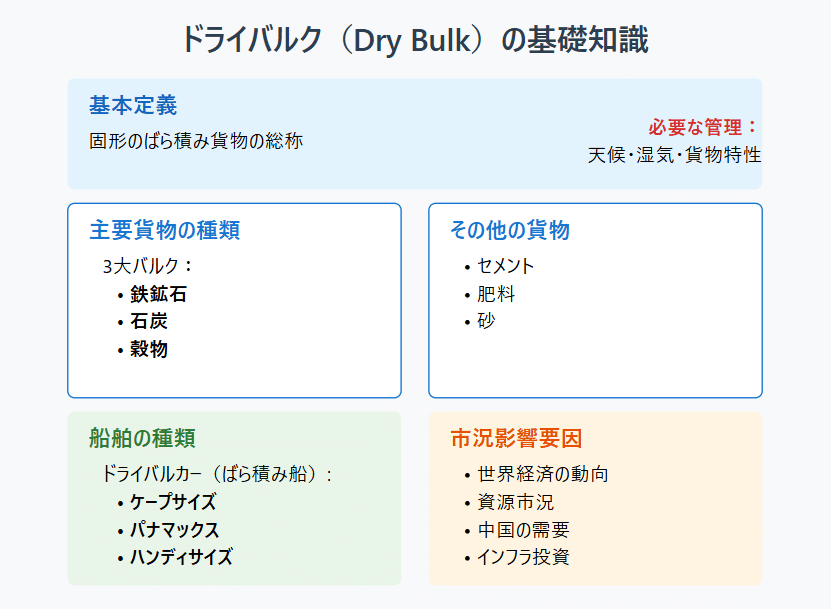

用語解説:ドライバルク(Dry Bulk)

ドライバルク(Dry Bulk) とは、液体ではない固形のばら積み貨物(バルク貨物)の総称です。たとえば、石炭や鉄鉱石、穀物、セメントなどが代表例。ケースや箱詰めを行わず、むき出しの状態で船倉(ホールド)に直接積み込むのが特徴といえます。

コンテナやドラム缶などで梱包しない分、専用のドライバルカー(ばら積み船)を使えば大量輸送が可能です。ただし天候や湿気、貨物の特性などにあわせた管理が欠かせません。

ドライバルクを運ぶ船は、「バルカー(Bulker)」や「ドライバルク船」と呼ばれます。サイズによってケープサイズ(Capesize)、パナマックス(Panamax)、ハンディサイズ(Handysize)などの種類に細分化。需要の多い主要貨物としては、鉄鉱石・石炭・穀物の3大バルクがよく知られていますが、肥料や砂、セメントなどもドライバルクに含まれます。

このセグメントは、海運会社にとって鉄鋼やエネルギー関連企業の動向に左右されやすいのが実情。世界経済や資源市況が変動すれば、ドライバルク輸送の運賃や稼働率にも直結します。なかでも、鉄鉱石の最大需要先である中国や、新興国のインフラ投資の増減は市況を大きく揺るがす要因です。

コラム:なぜ自動車船やLNG船は「長期安定型の事業ポートフォリオ」を支えるのか?

海運市場は、世界経済や地政学リスクなどによって大きく揺れ動きます。

しかし、どれほど市況が変動しても、比較的安定した収益を確保しやすい船種があります。

それが、自動車船とLNG船です。

では、なぜこの2種類の船が「長期安定型の事業ポートフォリオ」を支えるのでしょうか。

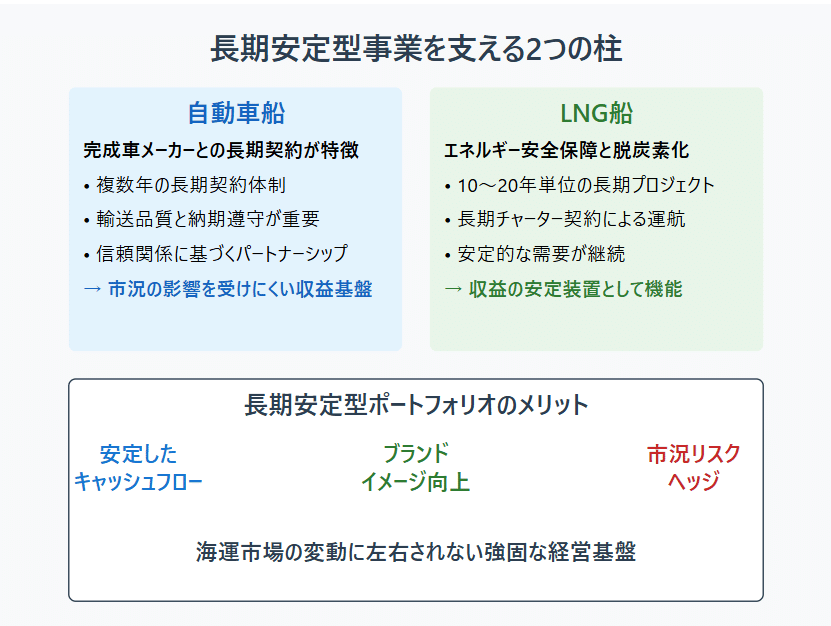

1. 自動車船:完成車メーカーとの長期契約が柱

自動車船は、複数年の長期契約を通じて安定した需要を確保しやすい船種です。

とくに完成車メーカーにとって、輸送品質や納期の遵守はブランドイメージに直結します。

そのため、メーカー側は「信頼できる船社との長期的なパートナーシップ」を重視します。

結果として、自動車船は市況の波に左右されにくく、企業の収益基盤を下支えする存在となるのです。

2. LNG船:エネルギー安全保障と脱炭素ニーズが後押し

一方、LNG船はエネルギー安全保障や脱炭素の観点から、長期かつ安定した需要が期待されます。

LNGプロジェクトは10~20年単位で進むのが一般的。

これに合わせて船社も長期チャーター契約を結ぶため、安定的な収益を得やすいのが特徴です。

市況変動の影響を受けやすいドライバルク船やコンテナ船と比べ、LNG船が「安定装置」と呼ばれるゆえんでもあります。

3. 「長期安定型ポートフォリオ」としての意味

・安定したキャッシュフロー

長期契約があるため、収益の見通しが立てやすい。

・ブランドイメージへの寄与

完成車メーカーやエネルギー企業にとっても、船社にとっても「信頼できるパートナー」であることが重要。

・市況リスクのヘッジ

ドライバルク船やコンテナ船ほどの波がないため、経営全体に安定感をもたらす。

LNG船と自動車船は、それぞれの需要構造と契約形態によって「長期安定型の事業ポートフォリオ」を支える柱となっています。

変動の激しい海運市場においてこそ、こうした“収益の安定装置”が企業の経営を力強く支えているのです。

筆者(きらく)の考察

短期的な市況の波に乗るか、安定収益を重視するかは各社の方針次第です。MOLは長期契約による安定収益を得やすい反面、市況高騰時の「爆発力」はやや抑えられがちです。ただ、2022/03期から2023/03期のように極端に市況が好転した局面では、コンテナ船事業(持分法利益)を通じて利益率が大きく高まりました。NYKも同様に高収益を享受しましたが、投資効率の高さ(高ROE・ROA)という強みがあり、リスクとリターンをうまく回している印象があります。

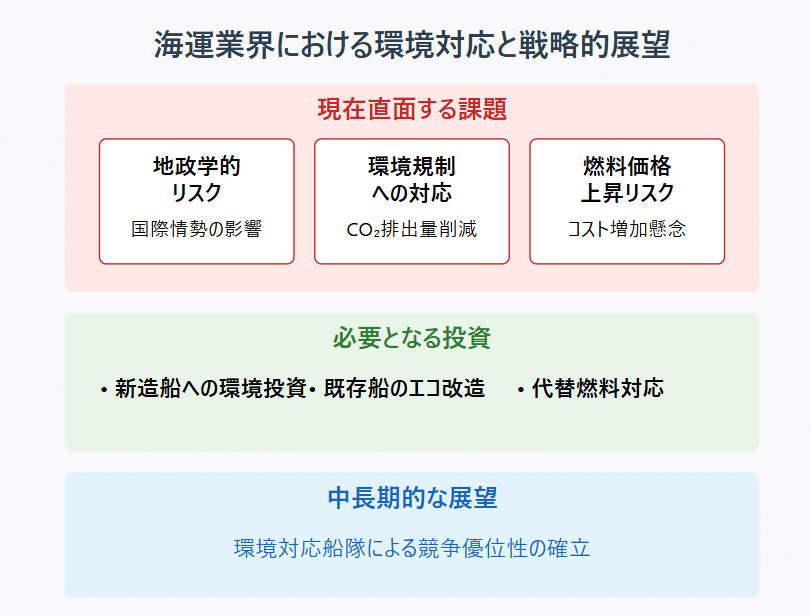

2. 地政学リスクと環境規制の影響

海運業は為替や燃料価格だけでなく、地政学的リスクの影響を受けやすい業界です。さらに、CO₂排出量削減など国際的な規制強化が進むことで、船舶の省エネ性能向上や代替燃料船への投資が急務となり、初期投資が一時的に増大する可能性があります。

- MOLとNYKの共通課題

- 新造船への環境投資

- 既存船のエコ改造(燃料転換)

- 燃料価格上昇リスクへの対応

- 中長期視点

両社ともにESGや脱炭素への取り組みを進めていますが、その成果が数値に表れるまでには時間がかかる可能性があります。一方で、環境対応を早期に行った船隊を確保できれば、他社との差別化要因となることが期待できます。

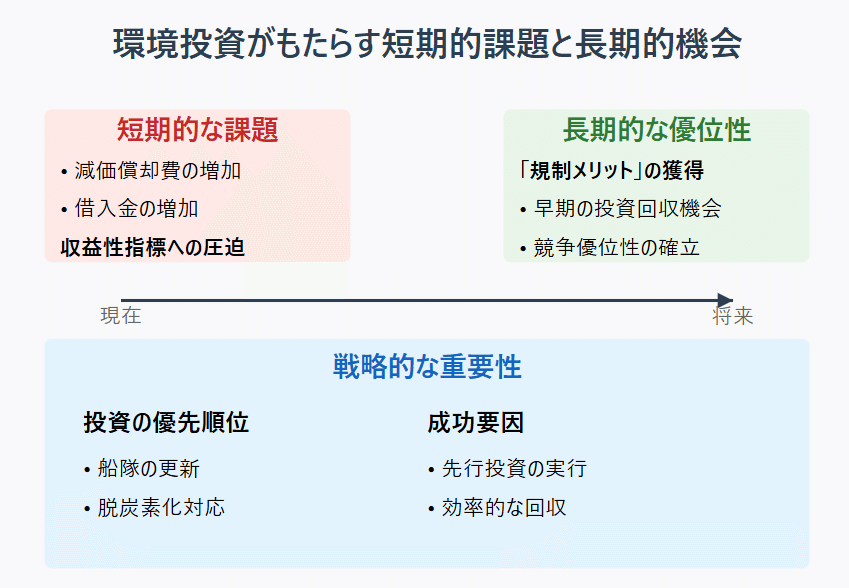

筆者(きらく)の考察

環境投資が大きくなることで、一時的には減価償却費や借入金の増加につながり、利益率やROE・ROAが圧迫されるリスクがあります。しかし、先手を打って船隊の更新や脱炭素を進めた企業は、将来的に“規制メリット”を得やすいはずです。MOLとNYKがどちらも環境対応を加速させるなかで、最終的に先行して投資を回収できるかどうかが、中期的な勢力図を左右するポイントとなるでしょう。

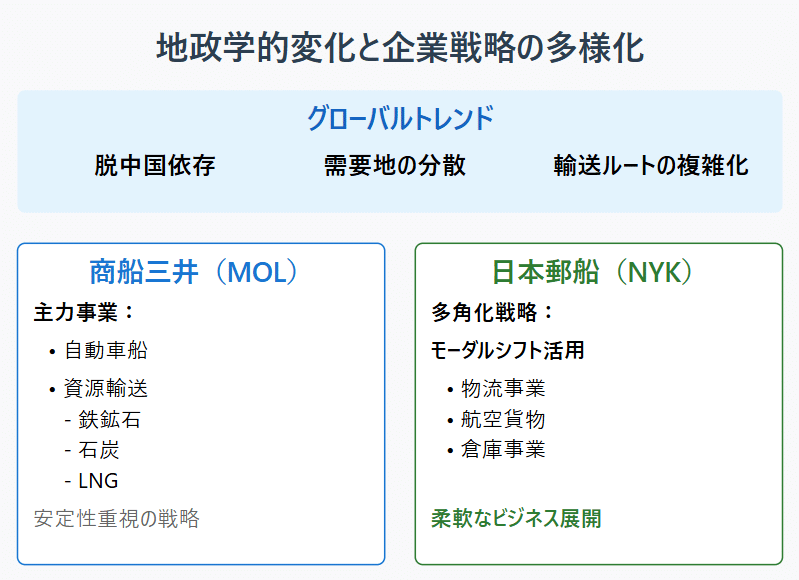

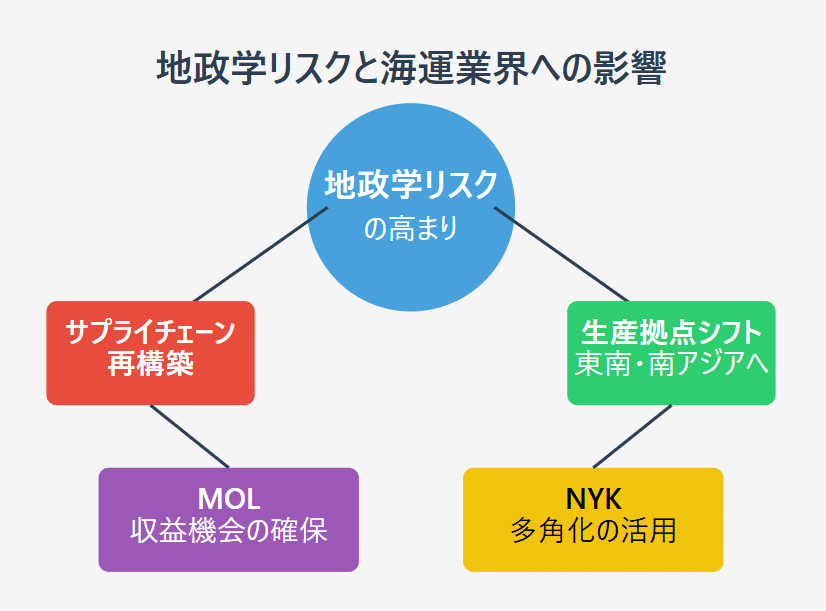

3. 物流の地政学的変化と多角化

近年、サプライチェーンに地政学的な再編が起こり、脱中国依存の流れが加速しています。その結果、需要地が分散し、海運ルートも複雑化しやすい状況です。

- MOLの特徴

自動車船や資源輸送(鉄鉱石・石炭・LNGなど)における比較的安定した取引が中心で、市況変動の影響を受けにくい一方、サプライチェーン再編による恩恵が限定的にとどまる可能性も指摘されています。 - NYKの特徴

物流事業や航空貨物、倉庫事業などの多角化を進めており、新たなルート開拓やモーダルシフト(船・航空・陸運の使い分け)を活用することで、ビジネスチャンスを得やすい立場にあります。

筆者(きらく)の考察

地政学リスクが高まることでサプライチェーン再構築が進むと、東南アジアや南アジアへの生産シフトに伴ってコンテナ輸送や中型バルカーの需要が増加するかもしれません。その際、MOLは主要セグメントでの収益機会を逃さないか、NYKは多角化によるメリットを最大限に引き出せるか、といった点が今後の焦点になりそうです。

4. 結論と展望

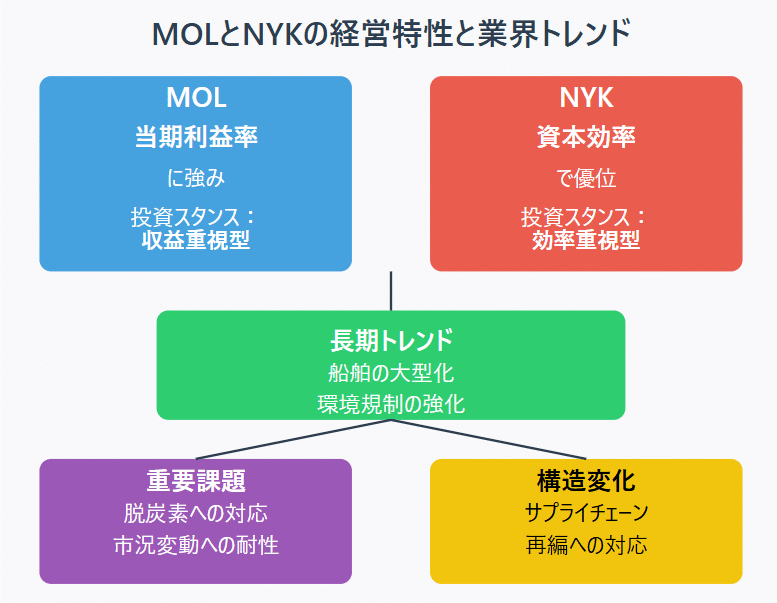

同じ海運業界に属する商船三井(MOL)と日本郵船(NYK)ですが、数字上の違いを見れば「MOLは営業利益に加え、持分法投資利益などの要因によって最終的な利益を上乗せしやすく、NYKは資本や総資産を効率的に活用している」という構図がうかがえます。今後は、自動車船やLNG船などによる安定収益に加えて、コンテナ船事業(ONE社)の持分法利益も期待できるため、両社とも当面は高水準の利益率を維持する見込みです。

しかし, 環境規制や地政学リスクの高まりによっては、投資負担や航路再編が避けられず、戦略の再考が必要になるでしょう。最終的には、どのタイミングでどの分野に投資を行うかという経営判断によって、ROE・ROA・利益率などに大きな差が生まれる可能性があります。

筆者(きらく)の考察

現状の業績指標を見るかぎり、MOLは「当期利益率」に強さがあり、NYKは「資本効率」で優位に立っているように見えます。海運業界は景気サイクルだけでなく、船舶の大型化や環境規制などの長期トレンドも重視しなければなりません。そのため、どちらが“絶対的に優れている”というよりは、「投資スタンス」と「市況変動への耐性」が異なる形で表れている印象です。脱炭素やサプライチェーン再編が急加速したとき、両社がどのように舵を切るのかが、今後ますます注目されるでしょう。

海運株に興味はある。

でも、「どの企業に注目すべきか」や「収益の違いが生まれる背景」がわからない――そんな方は多いのではないでしょうか。

実は、いくつかの数字やデータを押さえるだけで、複雑そうに見える海運業界の構造が意外なくらいシンプルに理解できるのです。

海運市場が好転した2022/03期から2023/03期にかけて、大手2社である商船三井(MOL)と日本郵船(NYK)は大幅な業績伸長を遂げました。しかし、2025/03期にかけては市況が緩やかに落ち着くと見られており、「爆発的に伸びるのか」「堅実な推移にとどまるのか」という見通しは、実際のところ各社で微妙に異なるのです。

そこで本記事では、短期収益や長期のリスク管理、そして資本効率(ROE・ROA)の観点から、両社の違いを読み解いてみましょう。

実は、この比較こそ個別株投資に興味をお持ちの方にとって、有益なヒントになります。なぜなら、海運市況は景気循環や地政学リスクに左右されやすい一方、ここでご紹介する「注目指標」を理解しておくだけで、投資タイミングやリスクテイクのコツがぐっとわかりやすくなるからです。

たとえば、商船三井(MOL)はLNG船や自動車船など、長期安定型のポートフォリオ拡大を進めています。市況がやや落ち着いた局面でも、利益率を20%超に維持できる見通しが公表されているのです。一方、日本郵船(NYK)は航空貨物(NCA)や倉庫事業などを積極的に展開しており、同じ海運企業でも資本効率(ROE・ROA)はNYKのほうが高めになる傾向があります。好況時にはNYKが一気に収益を伸ばしやすい構造を持つのに対し、MOLの安定志向ビジネスモデルは下落局面でも強さを保ちやすい――ここに両社の差が表れるわけですね。

こうした差が生じる背景には、「どの業態に投資を厚くするか」や「いつ環境投資を行うか」といった意思決定のタイミングが大きく影響しています。だからこそ、両社の戦略をひも解けば、「利益率が高い理由」や「リスク許容度の差」がクリアに見えてくるのです。ここから先は、その詳しい要因を数字や過去の投資事例を交えながら解説していきます。

「実際のデータとあわせて、もっと具体的に知りたい!」という方は、ぜひこの後の本編をご覧ください。長期的な資産形成に向けて、海運2社の戦略を深く知っておくことは、きっとプラスになるはずです。