毎月の不労所得を求める投資家のみなさん、必見です。営業利益率65%という驚異的な収益力を誇るINPEXが、いま注目を集めている理由をご存じでしょうか。この記事では、複雑な財務分析を3つの重要ポイントに整理し、わかりやすく解説します。

株式市場で存在感を増しているINPEX。この記事は、株式投資を始めようとしている方、あるいはすでにポートフォリオをお持ちで新たな投資先を探している方々に向け、詳細な分析をお届けします。INPEXという会社を取り上げる理由は、現在の市場環境において“極めて魅力的な投資機会”を提供しているからです。

特に注目したいのは、年間配当86円(投資額2,000円あたり利回り4.3%)という高水準の株主還元。高配当と成長性を兼ね備えた企業はめったにありません。毎月の不労所得を狙う投資家にとっては、まさに見逃せない選択肢といえるでしょう。

それだけではありません。営業利益率65%という数字が示す圧倒的な収益力は、一般的な企業の10%前後という平均と比べると異次元ともいえる水準です。この記事では、投資初心者でもわかる3つのポイントを通じて、なぜこれほどの高収益体質が可能なのか、その秘密を明らかにしていきます。

さらに、単なる財務指標の分析だけでなく、原油価格の変動リスクや世界的な脱炭素化の潮流も踏まえて検証。「配当は魅力的だけど、リスクが気になる……」という投資家の不安に対しても、明確な判断材料をお示しします。

近年、老後2,000万円問題に直面する35~54歳の世代にとって、安定した不労所得の確保は喫緊の課題です。INPEXが年間86円という高配当にくわえ、イクシスLNGやアバディといった大型プロジェクトでさらなる成長を期待できることは、長期投資の観点から大きな魅力ではないでしょうか。

この記事を最後まで読むことで、次の点をより深く理解できます。

- なぜINPEXがこれほどの高収益を実現できるのか

- 配当増額の持続性はどの程度あるのか

- 原油価格の変動リスクをどう考えるべきか

- 現在の株価は割安か、それとも割高か

- 投資判断の際に何をチェックすればいいのか

それでは、INPEXの投資価値について、3つの重要ポイントを軸に詳しく見ていきましょう。投資初心者でも理解できる解説が、あなたの投資判断をサポートします。ぜひ最後までお付き合いください。

(1) 国内石油開発最大手INPEXの収益力、営業利益率65%が教える「3つの成長のヒント」

まずは、INPEXの収益力と事業効率を掘り下げてみましょう。 ここでは、グローバル展開による競争優位性や主力プロジェクトの収益特性に焦点を当て、同業他社との比較や将来の成長性を検討します。

A. 事業構造と競争優位性

a) グローバルでの事業展開状況

INPEXは2019年以降、東南アジア・オセアニアに加え、中東地域(アブダビ、イラク)への進出を積極的に進めてきました。2024年第3四半期決算短信によると、世界20数カ国でE&P(探鉱・開発)事業を手がけ、国内石油・天然ガス開発企業としてはトップクラスの持分生産量を誇っています。

「世界20数カ国でE&P事業を展開」と聞くと、多品種の野菜を育てる大農場がイメージしやすいかもしれません。ある地域の生産が振るわないときでも、ほかの地域で補いやすいわけです。

実際、中東地域の原油販売量は88,322千バレル(前年同期比4.1%増)、天然ガス販売量は8,032百万cf(同2.5%増)と堅調に伸びています。売上収益は11,011億円(同17.4%増)にのぼり、東南アジア・オセアニアに次ぐ新たな収益の柱として期待が高まる状況です。

こうした動きを見ると、従来の主力地域であった東南アジア・オセアニアに加え、中東地域でも事業が順調に拡大していることがうかがえます。地域ポートフォリオの多様化と収益基盤の強化が、着実に進んでいるといえるでしょう。

b) サプライチェーン上の重要性

INPEXは探鉱・生産から液化・輸送、さらに国内の受入・パイプライン運営まで一貫して担っています。日本国内では、電力・ガス会社や産業界への安定供給という大きな責任を負う存在です。たとえば、新潟県上越市にあるNaoetsu LNGターミナルの年間受入能力は約150万トン。1,500km超のパイプラインネットワークとあわせ、首都圏や関西圏へのガス供給を支えるインフラを形成しています。

グローバルに目を向けても、エネルギー需給の逼迫や地政学リスクが増大するなかで、石油・ガス資源を安定的に供給できる企業の価値は高まるばかりです。イクシスLNGプロジェクトをはじめ、LNGを安定的に提供できる点はINPEXの強みといえるでしょう。

c) 同業他社との比較優位性

国内同業としては石油資源開発(JAPEX)も挙げられますが、INPEXほど大規模な海外プロジェクトは展開していません。売上高や生産量、利益率などの主要指標を見ても、INPEXが明確に上回っています。

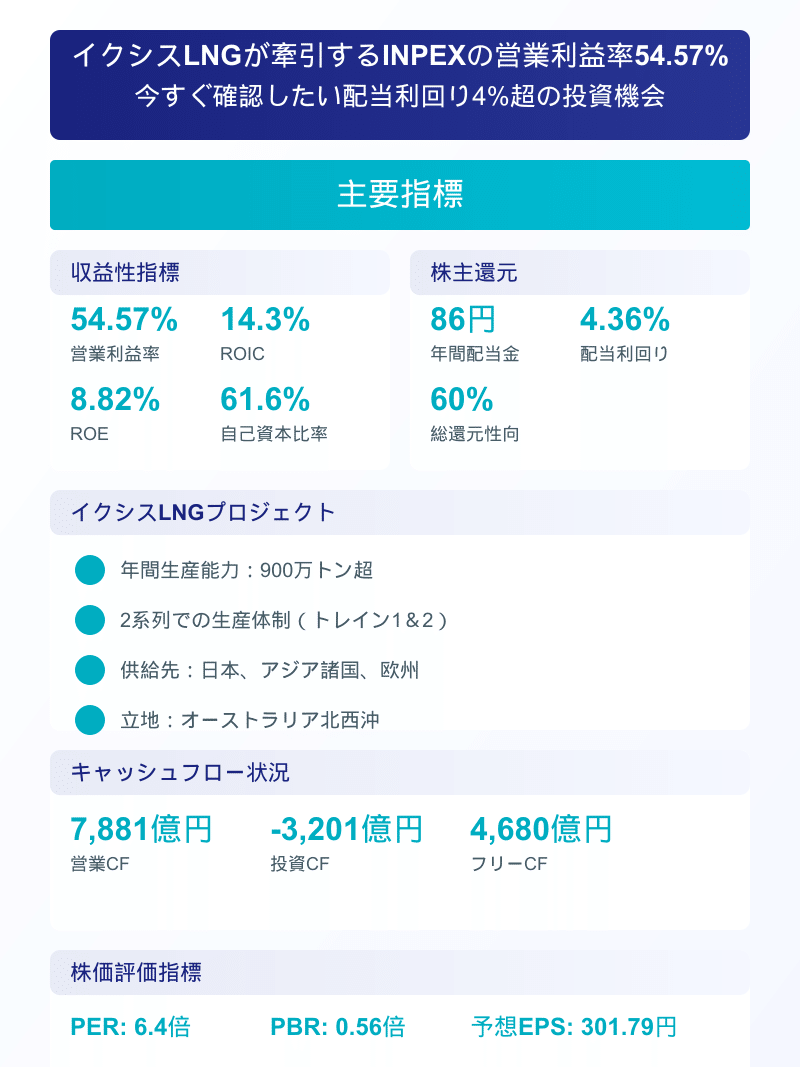

一方で、国際石油メジャーほどの規模はないものの、国内企業としての安定供給責任や政府・金融機関からのサポートを得やすい背景がINPEXの競争優位を後押ししているのも事実です。営業利益率を例にとると、INPEXは54.57%(2024/12予想)。それに対し、石油資源開発(JAPEX)は15.22%(2025/3予想)にとどまり、大きな差があります。

こうした高い利益率を実現している理由は、投下資本利益率(ROIC)14.3%を生み出す海外プロジェクトの高収益性や、イクシスLNGをはじめとする優良資産を複数保有していることにあります。さらに、世界20数カ国にわたる権益保有によって地政学リスクを分散し、原油・天然ガス・LNGなど多角的な商品構成を確保している点も見逃せません。結果として、業績の安定性が高まりやすい事業構造を築いているといえます。

総合すると、「規模の大きさ+強力な海外事業+国内インフラ+日本企業としての安定供給責任」がINPEXの競争優位を支えているといえます。

【補足】

ROIC(Return on Invested Capital)とは

投下資本(有利子負債と自己資本を合わせた額)に対してどの程度の利益を効率的に生み出しているかを示す指標です。限られた資本をいかに有効活用しているかを測るうえで重要とされ、一般にROICが高いほど収益力や経営効率が優れていると評価されます。

B. 収益性分析

このパートでは、INPEXの営業利益率やコスト構造、さらにはROE・ROAといった効率性指標を取り上げ、同社がいかにして高い収益力を生み出しているのかを解説します。

a) 利益率の推移と特徴

INPEXの営業利益率は、同業他社と比べても際立って高水準です。とりわけ2019年以降、イクシスプロジェクトが本格稼働しはじめたことで、年間ベースで50~60%超という驚くべき数字を記録することもありました。2022年12月期には約65%に達しており、原油・ガス価格の高止まりや為替(円安)の恩恵、そしてプロジェクトの効率的な運営などが後押しした結果といえます。

こうした高い利益率は、INPEXが保有する上流資産のキャッシュ創出力がいかに強力であるかを示しているでしょう。石油・ガス開発企業は設備投資が巨額になりやすい反面、原油・ガス価格が上向き局面を迎えれば、利益がダイレクトに伸びやすい構造を持つからです。

b) コスト構造の分析

石油・ガスの上流事業にかかるコストは探鉱費、開発投資費、オペレーションコスト、ロイヤルティ、税金など多岐にわたります。初期投資こそ大きいものの、一度開発に成功すれば、数十年にわたって生産を継続できる可能性があるのが特徴です。いわば住宅ローンのイメージに近いかもしれません。最初に大きな負債を抱えますが、その後は長期的に活用を見込める構造です。

さらに、豪州でのプロジェクトにおいては、PRRTなど現地特有の税制が収益に影響を与えます。近年はその発生タイミングがずれ込むことで、利益計上を押し上げる要因になるケースも出てきました。ただし、こういった要素は時期によって変動が大きいので、単年だけの数値で判断するのは危険です。長期的に見ると、INPEXは高い営業利益率を維持しやすいビジネスモデルを築いているといえます。

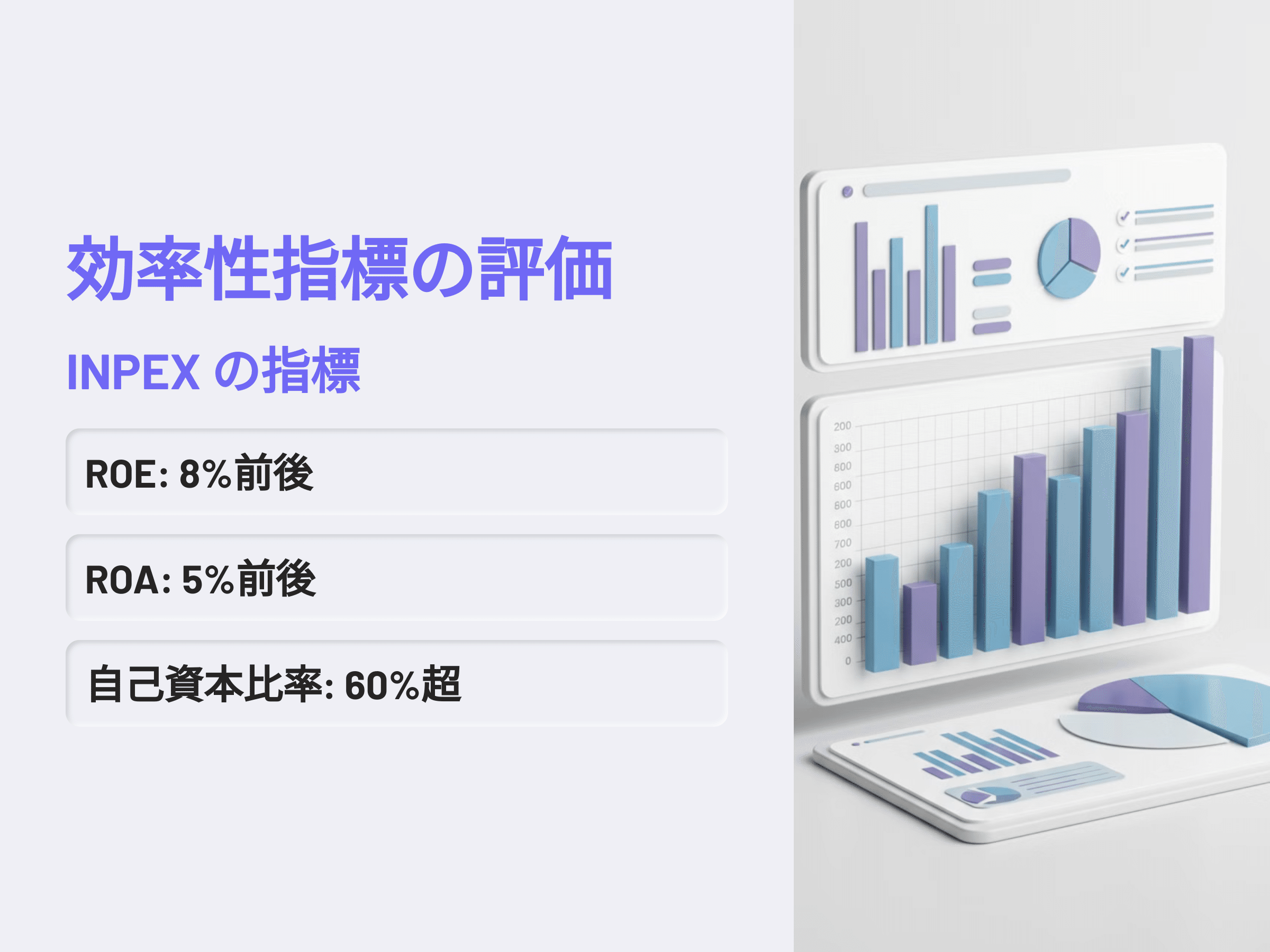

c) 効率性指標の評価

INPEXは自己資本比率が60%を超えており、財務基盤が安定しています。ROEは8%前後、ROAは5%前後で推移していますが、探鉱資産や有形固定資産が膨大なため、ROEが10%を大きく上回る構造にはなりにくい面もあるでしょう。しかし、その分だけ安定した運営や低コストな資金調達が可能であり、高い営業利益率を背景に得られる豊富なキャッシュフローが、配当や自己株式取得といった積極的な還元策を打ちやすくしているのも事実です。

C. 今後の成長戦略

INPEXがこれから注力するプロジェクトや新規事業は、企業価値を左右する重要なカギ。イクシスの展望やアバディ開発、そして再生可能エネルギー分野への取り組みなど、長期的視点に立った戦略をどう進めていくかが問われています。ここでは、それぞれの取り組みを整理してみましょう。

a) イクシスプロジェクトの展望

オーストラリア北西沖に位置するイクシスLNGプロジェクトは、INPEXの収益を下支えする最重要資産の一つ。大型LNGプラントを「トレイン1」と「トレイン2」の2ラインに分けて稼働させ、年間900万トン超の生産能力を目指しています。

日本国内だけでなく、アジア諸国や欧州への供給も行っている。近年は熱交換器のトラブルや、一時的な生産停止が見られるものの、大局的には安定稼働が見込まれ、生産量が回復すれば再び高い収益を生み出すポテンシャルを秘めている。

さらに、オーストラリア特有の税制(PRRT)の計上時期が遅れた影響で、2024年通期の最終利益が押し上げられるとの見通しもある。イクシスは、日本企業が初めて主導する大型LNGプロジェクトという意味でも、海外展開におけるステークホルダーとの信頼構築に寄与すると期待されるでしょう。

b) アバディプロジェクトの進捗

成長ドライバーとして見逃せないのが、インドネシアで進行中のアバディLNGプロジェクト。技術面・工程・コストを詳細に検討するFEED(Front End Engineering Design)の開始が2025年前半に後ろ倒しとなりましたが、インドネシア政府の2030年原油100万バレル/日・天然ガス12Bcf/日の増産目標に貢献できると見られています。

2030年代初頭の生産開始を目指しており、その成否はINPEXの将来像を左右するといっても過言ではありません。一時的な遅延があっても、安定的な進捗を確保することが最優先。もしアバディ開発が成功すれば、東南アジア地域でのプレゼンスは格段に高まり、LNG市場におけるシェア拡大とあわせて、長期的な収益源を手にするチャンスが広がるでしょう。

もちろん、インドネシア当局との交渉や投資額の調整、EPC(建設)段階に向けた入札など、乗り越えなければならない課題は多い。とはいえ、イクシスに続く大型プロジェクトとして、大いに期待される存在です。

c) 新規事業開発の状況

脱炭素の潮流が世界で加速するなか、INPEXはCCS(Carbon Capture and Storage)や再生可能エネルギー分野にも積極的に取り組んでいます。石油・ガスの上流開発が本業である点は変わりませんが、水素・アンモニアなど新エネルギー事業への投資も進め、国際的なESG要請に応えようとしている。

こうした新規事業開発は、当面は投資が先行して大きな収益にはつながりにくいかもしれません。しかし、石油・ガス資源への依存リスクを和らげる意味でも、中長期的なポートフォリオの多様化は不可欠。国内外での再エネ案件やCCS実証プロジェクトを着実に進めることで、企業評価が高まる可能性も十分にあるでしょう。

「イクシス」「アバディ」といった大型プロジェクトから、CCSや再生可能エネルギーへのシフトまで。INPEXは、次代を見据えて多角的なアプローチを打ち出しています。今後の成長戦略がどう具体化されるか。その成否は、企業としての飛躍に直結するといえます。

(2) 5分でわかるINPEXの財務力、驚異のCF7,881億円が支える『配当86円+自社株1,300億円』の仕組み

次に、INPEXのキャッシュフローや財務基盤の安定性について、具体的な数値を使いながら解説していきます。営業キャッシュフローの「質」や、投資・財務キャッシュフローを通じた成長投資と還元施策のバランスに注目します。

A. キャッシュフローの総合分析

a) 営業キャッシュフローの推移と質

INPEXのキャッシュフロー創出力は、近年著しく向上しています。2023年12月期の営業キャッシュフロー(以下「Operating cash flow」=「OCF」という)は7,881億円に達し、投資キャッシュフロー(△3,201億円)を差し引いても4,680億円のフリーキャッシュフローを確保。2019年12月期の**△140億円から大きく改善**しており、イクシスプロジェクトの本格稼働が収益力を大きく引き上げていることを示しています。

特筆すべきは、OCFの質の高さ。減価償却費などの非資金項目を除いた実質的なキャッシュ創出力も強力で、これが年間86円の配当や1,300億円規模の自己株式取得を可能にする原資となっています。2024年第3四半期までのOCF実績は3,690億円。引き続き堅調な推移を見せており、通期でも高水準の維持が期待できます。

たとえば、マンションオーナーをイメージしてください。マンション(油田)を稼働させると、家賃(原油・ガス売上)が継続的に入ってくる。この安定的なキャッシュこそが、年間86円の配当や1,300億円の自社株取得を支える源泉です。

INPEXのOCFは、コロナショック後に急回復を遂げ、高水準を維持しています。原油・ガス価格の上昇やイクシスの本格稼働が大きく寄与したほか、円安によるドル建て収入の増加もOCFを押し上げる要因となっています。

また、石油・ガス企業の場合、「OCFの質」が問われることもしばしば。一過性の資産売却ではなく、継続的な生産活動によってキャッシュを獲得できているかが重要です。INPEXの場合、大規模な資産売却は限定的であり、収益源の大部分を継続生産が占めている。この点が大きな評価ポイントといえるでしょう。

b) 投資キャッシュフローの内容

投資キャッシュフロー(以下「investment cash flow」=「ICF」)とは、企業が将来の成長や利益を目指してお金を使って資産を増やす活動によって生じるお金の出入りを指します。具体的には、設備投資や研究開発への支出、新しい工場や機械の導入、石油・ガスを探すための調査などが含まれます。

こうした投資活動を行うと、当然ながらお金は出ていきます。しかし、その結果として生産能力が向上したり、新技術が開発されたりして、将来的により大きな収益を得られる可能性が高まります。たとえば、新工場の立ち上げや増強投資によって、将来の販売量が一段と拡大するかもしれません。そのため、投資に多くのお金を使ったときはICFがマイナス(支出超過)になるものの、それは長期的な利益につながる行為といえます。

INPEXの場合、2024年に予定されているアバディプロジェクトのFEED開始や、既存の油ガス田での増強投資などによって、年間で数千億円単位の投資を行う可能性があります。そのため、一時的にはICFが大きくマイナスになる年もあるでしょう。しかし、これは新たな生産力を拡大するために不可欠な支出であり、長期的視点で見れば企業の成長につながる重要なステップです。

投資の内訳を見ると、海外における探鉱コストが大きな割合を占める点が特徴的です。石油・ガスの市況が低迷している局面でも、将来の権益獲得を狙って投資を続けられる財務的な余力がある。これこそがINPEXの強みといえるでしょう。

c) 財務キャッシュフローの特徴

財務キャッシュフロー(以下「financial cash flow」=「FCF」)は、資金の借入や返済、配当金の支払い、自社株の取得など、主に資金のやり取りや株主還元活動に伴って発生するお金の出入りを指します。たとえば、金融機関や投資家から資金を借り入れればFCFはプラスになりますし、配当や自社株買いを行えばFCFはマイナスになります。

INPEXでは、配当の増額や自己株式の取得が拡大するにつれ、FCFのマイナス幅が大きくなる傾向が見られます。近年は総還元性向を60%前後に引き上げる施策を進めているため、配当や自社株買いに使われるお金が増加しているのです。ただし、OCFが堅調なため、結果として手元資金が極端に減ることなくバランスを保てている点は注目に値します。企業としては、株主還元と将来の成長投資をうまく両立しているといえるでしょう。

(3) INPEXの配当成長を3分で理解、データが示す『さらなる増配』の可能性

INPEX が実施している 配当 や 自己株式取得(自社株買い) といった 株主還元策 を概観し、PER・PBR など代表的な指標に基づく バリュエーション を検討します。なぜ割安に見えるのか。投資家が注意すべきリスクは何なのか。 これらの点を整理していきましょう。

A. 株主還元の充実度

a) 配当政策とEPSの関係

INPEX は近年、1株当たり配当金 を大幅に引き上げており、2024年12月期は年間86円 が予想されています。これは、業績拡大(EPSの向上) に合わせて配当を増額していく方針を、より明確化した結果といえます。

過去には、石油・ガス価格の下落局面 や 大型投資の集中期 などで配当額が伸び悩んだ時期もありました。しかし、イクシス稼働後の業績拡大 を背景に、増配を実施しやすい環境が整いつつあるようです。

実際、直近3年間の1株当たり配当金 は以下のとおり推移しています。

- 2021年:48円

- 2022年:62円

- 2023年:74円

- 2024年:86円(予想)

ここ3年余りで 年平均約20%近い増配率 を示しているのは見逃せません。一方で、EPS は 2019年12月期の84.61円 から 2022年12月期の364.73円 へと大幅に伸長しています。現在の配当水準でもなお 「配当性向30%前後」 にとどまるため、EPSがさらに上振れすれば、追加増配の余力が残っている と見ることもできるでしょう。

b) 総還元性向の推移

INPEXの総還元性向(配当+自社株買い を合わせた株主還元額 を当期利益 で割った値)は、近年 60%前後 という比較的高い水準を掲げています。かつては 20~30%台 にとどまっていたことを踏まえると、かなり積極的に株主還元を行う姿勢へシフトしている といえそうです。

特に 2021年以降 は 自社株買いの規模 を拡大し、株価の下支え を図っている点が好印象です。背景には、イクシスプロジェクト など 海外事業の稼働 による キャッシュフローの大幅な増加 があると考えられます。潤沢なキャッシュを 配当や自社株買いで還元 しつつ、財務バランスを最適化 するという方針が、より明確になりつつあるといえるでしょう。

c) DOE目標の有無

DOE(株主資本配当率) とは、自己資本に対する配当金総額の割合 を示す指標です。欧米企業には、累進配当や DOE○% を明示するケースも見受けられますが、INPEX の場合は、たとえば 「累進配当」や「DOE○%」 といった 明確な数値ターゲット を公式には公表していません。

現状では、「安定配当をベースとしつつ、業績拡大に応じた還元強化」 という方針が示されているのみです。そのため、投資家としては今後の配当方針の持続性を注意深く見極める必要 があるでしょう。

B. リスク要因の精査

バリュエーションが低位にとどまる背景には何があるのか。 石油・ガス企業特有の事業リスクを知ることで、なぜ割安なのかを再確認できるでしょう。

a) バリュエーション低位の要因

INPEXの予想PERは6倍台、PBRは0.5~0.6倍台で推移しており、一般的な指標から見れば「割安」と言えます。しかし、石油・ガス企業は市況変動の影響を強く受けやすいのが実情です。加えて、世界的な脱炭素潮流が加速しているなか、投資家は慎重にならざるを得ません。化石燃料に対する市場評価が厳しくなるほど、バリュエーションは低位に張りつきやすい構造があるのです。

また、大型プロジェクトでは予想外の設備トラブルや投資超過といった、企業がコントロールしきれないリスクが生じる場合もあります。これらの要因が積み重なることで、投資家がディスカウントを意識しやすい状況がつくられるのでしょう。

b) 事業上のリスク

INPEXにおける最大のリスクは、国際原油・ガス価格のボラティリティです。価格が低迷すれば収益は大幅に減少し、投資回収も長期化する懸念があります。地政学リスクも見逃せません。中東や東南アジアなどで政治的混乱が起こった場合、生産・輸送ルートに支障をきたす恐れがあるからです。

さらに、イクシスLNGなどのLNG事業では、熱交換器のトラブルなど設備関連リスクが顕在化すれば、数百億円規模の減益要因になりかねません。そのため、技術面や安全面において高いレベルのマネジメントが求められています。

c) 外部環境の影響

脱炭素社会に向けた動きは加速していますが、国際的には依然として化石燃料がエネルギーミックスの多くを占めている状況です。しかし、欧米を中心にESG投資がますます強まっているのも事実。将来的に化石燃料ビジネスそのものが投資対象から外れる可能性は否定できません。

INPEXは再生可能エネルギーやCCS分野への投資を進めているものの、収益の大半を石油・天然ガスに依存している現実は変わらない。ゆえに、株価評価において割引要因となる可能性は依然として残っています。

(4)INPEX、5年で配当2.5倍増の実力を13指標で解析、「年間配当86円」の高配当企業が更に伸びる根拠

「株価2,500円も視野に」――なぜ今、資源株INPEXが投資家の注目を集めているのでしょうか。

働き盛りの35歳から54歳にとって、資産形成はもはや避けては通れないテーマです。特に昨今は、預貯金だけで将来の安定を図るのが難しい時代。そんな中で、「高配当」と「値上がり期待」の両方を兼ね備えたINPEXという企業に注目が集まっています。

なぜINPEXなのか。その理由は、現在の株価が割安水準にある可能性が高いからです。たとえばPER(株価収益率)は6倍台と、日本株の平均(約15倍)と比べても明らかに低い数字。さらに配当利回りは4%超にのぼります。定期預金金利0.1%以下との比較を考えれば、その差は一目瞭然といえるでしょう。

しかも2030年代初頭には、大型プロジェクト「アバディ」の稼働が予定されています。当社の試算によると、これにより最大で株価2,500円という上昇余地が示唆されているとのこと。現在の株価(1,900円台)から30%以上も上がる可能性があるわけです。

本記事では、このINPEXという投資チャンスをより深く理解するために、決算書の読み方や具体的な投資判断のポイントをわかりやすく解説します。たとえば、配当性向や株主還元の考え方を見極める際は、3つの指標に着目するだけでOK。また、原油価格の変動リスクも、シンプルな基準で判断できるようになります。

さらに、脱炭素化時代における同社の戦略やエネルギー安全保障の観点から見た事業の重要性についても包括的に整理しました。これらの分析は、すべて客観的なデータと論理に基づいています。

資産形成において、「高配当」と「値上がり益」の両立を狙いたい方は多いはず。本記事の分析が、新たな投資機会を発見するきっかけとなれば幸いです。ぜひ、下記の詳細な解説をご覧ください。

https://note.com/observatory393/n/n2444530db8d7?sub_rt=share_pb