昨今の資産運用において、「安定した配当」と「成長への期待」を同時に実現できる投資先を見つけることは、ますます難しくなっています。そのため、個別株投資に関心をお持ちの35歳から54歳の投資家の皆様にとって、シチズン時計は見逃せない投資候補となる可能性を秘めています。なぜなら、同社は以下のような特徴的な強みを持っているからです。

まず注目すべきは、現在の配当利回りが約4.82%という魅力的な水準にあることです。これは、日経平均株価の配当利回り(約2%)と比較しても、2倍以上の水準です。また、2020年のコロナ禍で一時的に配当をゼロとしたものの、その後はV字回復を遂げ、2024年3月期には40円、2025年3月期には45円へと着実に回復しています。

さらに、同社の事業構造は時計製造で培った精密技術を基盤に、工作機械(売上高構成比23.8%)やデバイス事業(同13.2%)など、多角的な展開を実現しています。その結果、景気変動に強い収益基盤を構築することに成功しています。

しかし、現在の株価は必ずしもこれらの価値を十分に反映していないかもしれません。なぜなら、中国市場の一時的な低迷や原材料価格の上昇といった外部要因が、投資家心理に影響を与えているためです。

本記事では、以下の3つのステップで、シチズン時計の投資価値を簡単に見極める方法をご紹介します:

- 配当の持続可能性チェック

- 成長戦略の実現可能性評価

- リスク要因の分析

特に以下の重要ポイントについて、詳しく解説していきます:

- なぜ従業員の56%が海外拠点にいるのか

- 100周年を迎える2024年の戦略的意図

- 工作機械事業で医療機器分野が好調な理由

- 2025年3月期のEPS予想93.6円は達成できるのか

わずか10分で読める本記事を通じて、シチズン時計という伝統企業に秘められた投資機会を、一緒に見つけていきましょう。投資の成功は、正確な情報と冷静な判断にかかっています。本記事は、そのための具体的な判断基準を提供します。

1. シチズン時計100年の戦略が5分でわかる、海外拠点56%のグローバル展開で見えてきた意外な強み

企業の成り立ちやビジョンを知ることは、その製品・サービスを理解する上で重要です。本章では、シチズン時計の組織構成や沿革、さらには事業の特色や主要拠点について概観します。

1.1 会社概要

優れたレストランのシェフが、素材の選定から調理法まで妥協せずに最高の料理を提供するように、シチズン時計も「長期的なブランド戦略」と「高精度な製造技術」にこだわり続けてきました。

その結果、世界中の時計愛好家から厚い信頼を獲得しています。

たとえば、スマートフォンが普及した現代でも、同社の腕時計を愛用している人は少なくありません。

単なる時刻表示機能を超えた「品質」と「信頼性」があるからです。

- 【組織構成】

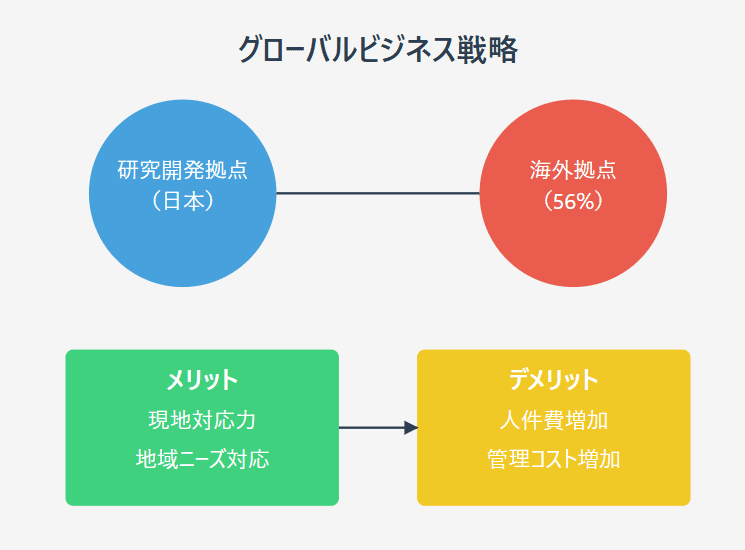

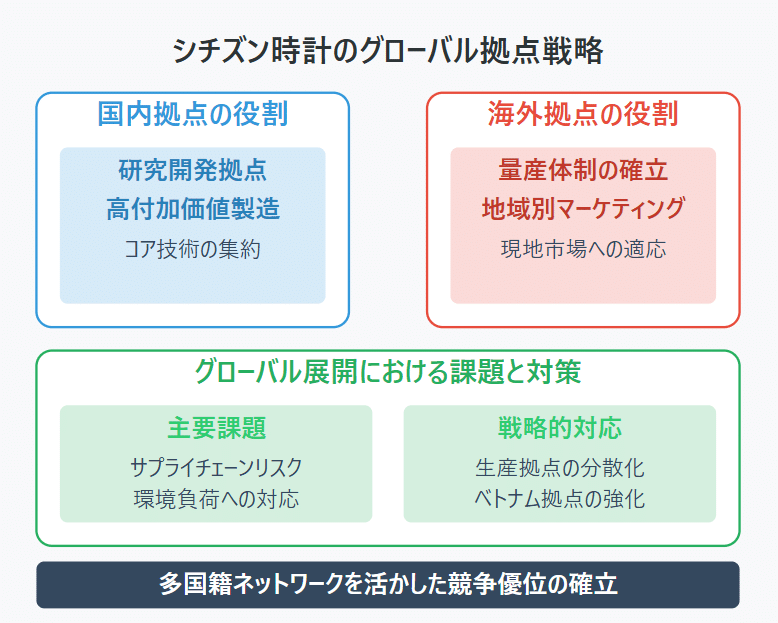

- 国内拠点:6,468人(44%)

- 研究開発

- 高付加価値製品製造

- 経営管理

- 海外拠点:8,232人(56%)

- 量産製造

- 地域別マーケティング

- 販売網整備

- 国内拠点:6,468人(44%)

筆者(きらく)の考察

シチズン時計の組織体制は、まるで和食の「出汁」と「具材」のような関係性を持っています。日本の研究開発拠点が「出汁」となる基礎技術を生み出し、世界各地の拠点が地域の好みに合わせた「具材」(製品・サービス)を提供しているのです。

シチズン時計の特徴的な点は、従業員の約56%が海外拠点に所属している点です。これは、同社が早くからグローバル化を進め、特にアジア地域での生産体制を確立してきた結果といえます。

一方で、研究開発や高付加価値製品の製造は国内に集中させており、「メイド・イン・ジャパン」のブランド価値も維持している点は注目に値します。

さらに深い視点としては、グローバルに展開する社員構成が多国籍化することで、現地の文化や消費者ニーズを把握しやすくなるメリットがあります。だからこそ、同社は北米・欧州・アジアなど、地域ごとに異なる顧客層へ柔軟にアプローチできる体制を築き上げているのです。

逆にいえば、海外拠点を積極的に拡大してきたことで人件費や物流の管理コストも増加しやすい、という課題を抱えている可能性もあります。今後、さらなる成長のためには、このメリット(現地対応力)とデメリット(管理コストの上昇)をどうバランスさせるかが重要となるでしょう。

1.2 沿革

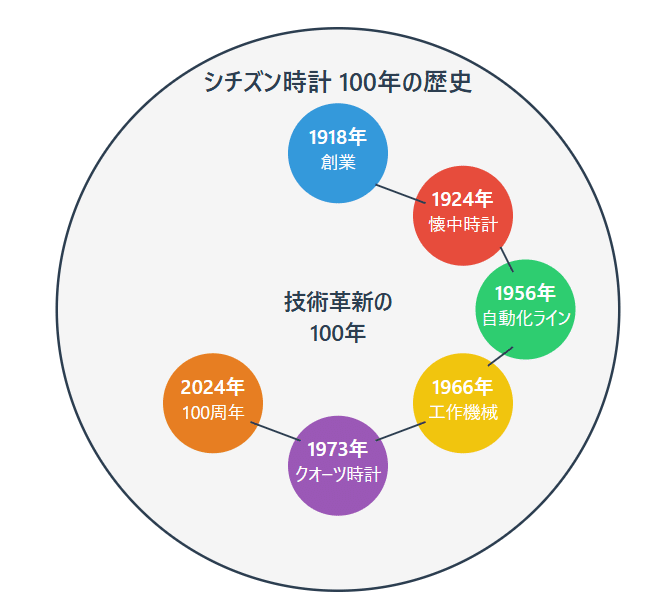

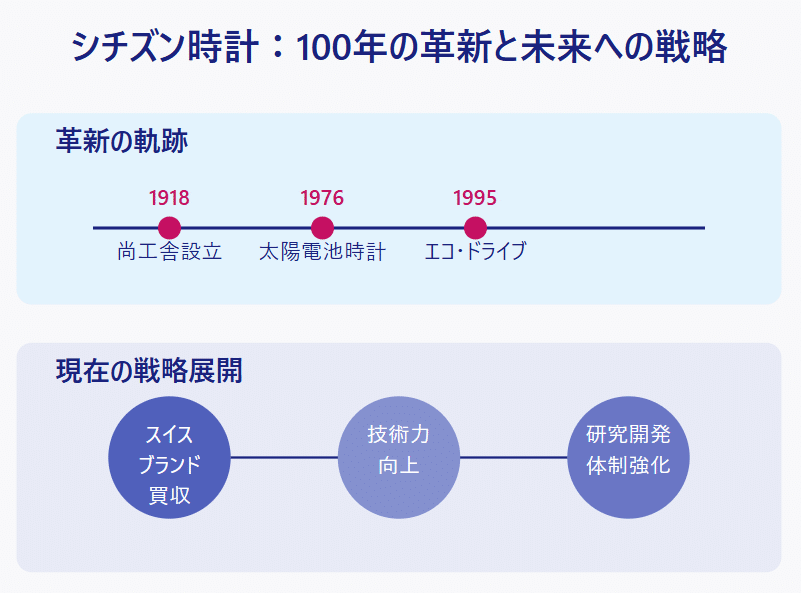

シチズン時計の源流は、1918年に設立された尚工舎時計研究所に遡ります。

1924年に「CITIZEN」の名を冠した懐中時計を発売し、1930年にシチズン時計株式会社として正式に創立されました。

戦前から国産腕時計の普及に尽力し、戦後はクオーツ式やエコドライブなど先進技術を次々と開発。1970年代に入ると、世界的なクオーツ革命の波に乗り、国内外で急速に知名度を高めました。

- 1924年:時計製造100周年の起点となった懐中時計の製造開始

- 1956年:世界初の完全自動化された時計製造ラインを確立

- 1966年:工作機械事業への参入

- 1973年:世界初のアナログ式クオーツ時計を開発

- 2024年:創業100周年を記念し、880 Mechanical限定モデルを発売(275,000円、世界限定2,200本)

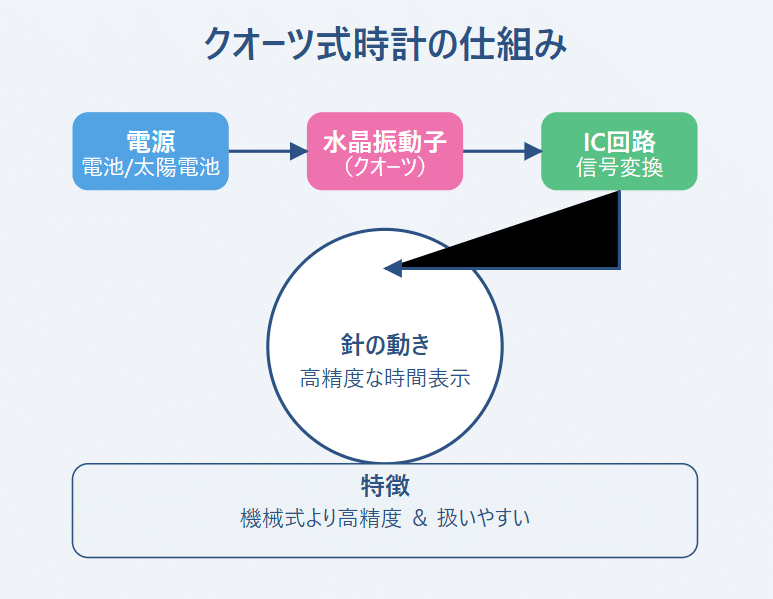

用語解説:クオーツ式とは?

クオーツ式とは、水晶振動子(クオーツ)を使って正確に時を刻む方式のことです。電池(または太陽電池など)からの電力で水晶振動子を振動させ、その周波数を基に時計の針を動かすため、機械式よりも精度が高く、扱いやすいのが特徴です。シチズンが1973年に世界初のアナログ式クオーツ時計を開発したことは、同社が技術的に大きく飛躍する契機となりました。

筆者(きらく)の考察

1918年の尚工舎時計研究所創立から始まり、シチズン時計株式会社として設立されたのは1930年。つまり、同社は前身を含めると100年以上の歴史を持つ、まさに日本の時計産業を代表する企業です。

特に、1976年のアナログ式太陽電池時計や、1995年の「エコ・ドライブ」の発売は、環境技術における先駆的な取り組みとして特筆すべきでしょう。

また、近年ではスイスの時計メーカーを相次いで買収し、高級時計市場への本格参入を図っている点が注目されます。これらの買収は、技術力向上、ブランド力強化、そして新たな市場開拓といった複数の狙いがあると推測されますが、それらの投資がどのように同社のビジネスへ寄与するのかは、今後の注視ポイントと言えるでしょう。

また、数々の世界初の偉業を成し遂げていますが、その裏には1964年に設立された技術研究所の存在が垣間見えます。研究開発に積極投資することで、高い技術力を維持すると共に、新たな市場を開拓してきたことが見えてきます。

1.3 事業概要

シチズン時計の事業構造はどのように進化してきたのでしょうか。また、なぜ時計製造で培った技術を他分野に展開できたのでしょうか。

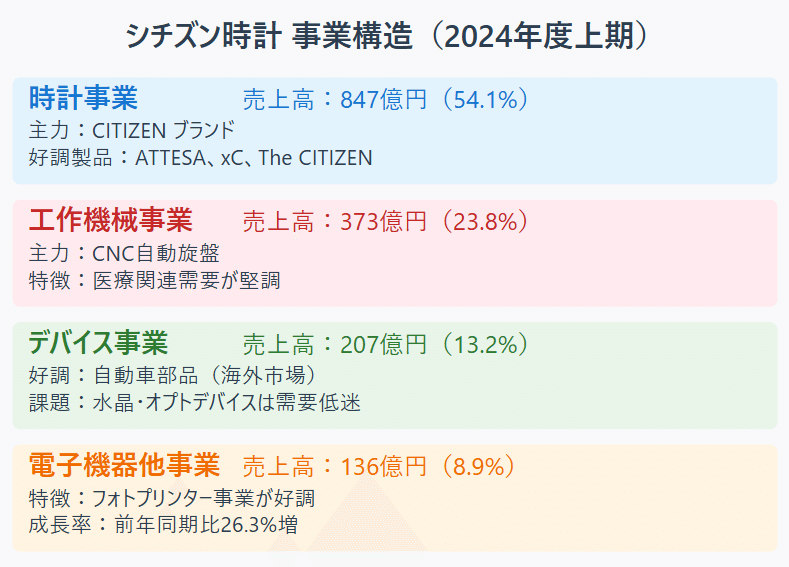

現在の事業構成は4つのセグメントから成り、2024年度上期の実績は以下のとおりです。

- 時計事業(売上高847億円、構成比54.1%)

- 「CITIZEN」ブランドを中心とした完成品時計とムーブメントを製造・販売

- 『ATTESA』『xC』『The CITIZEN』など幅広いラインナップで好調を維持

- 工作機械事業(売上高373億円、構成比23.8%)

- CNC自動旋盤を主力製品とし、自動車部品や医療機器部品の加工に利用される高精度な工作機械を提供

- 医療関連需要が堅調に推移

- デバイス事業(売上高207億円、構成比13.2%)

- 自動車部品が海外市場を中心に底堅く推移

- 一方、水晶デバイスやオプトデバイスは需要低迷の影響を受け伸び悩み

- 電子機器他事業(売上高136億円、構成比8.9%)

- フォトプリンター事業の高機能新製品が好調で、前年同期比26.3%増と大きく成長

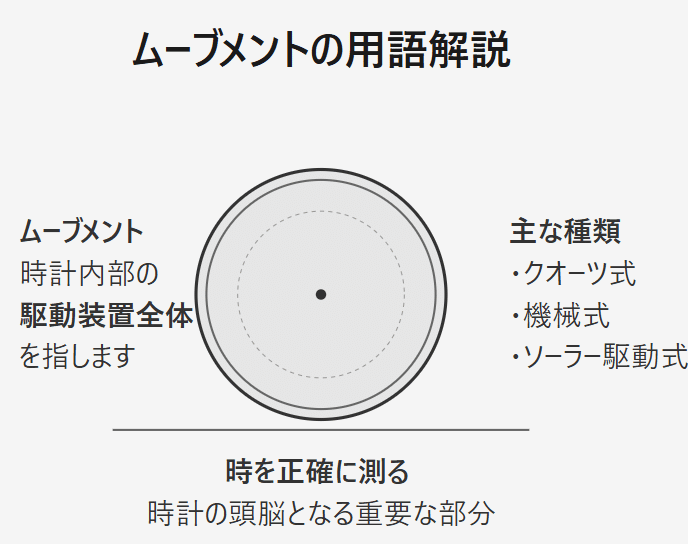

ムーブメントの用語解説

「ムーブメント」とは、時計内部の駆動装置(歯車・ぜんまい・電子回路など)全体を指し、時を刻む仕組みを形成する最も重要な部分です。クオーツ式、機械式(自動巻き・手巻き)、ソーラー駆動式など、種類によって構造や駆動方式は異なりますが、いずれも“時を正確に測る”ための頭脳ともいえる存在です。

【コラム】

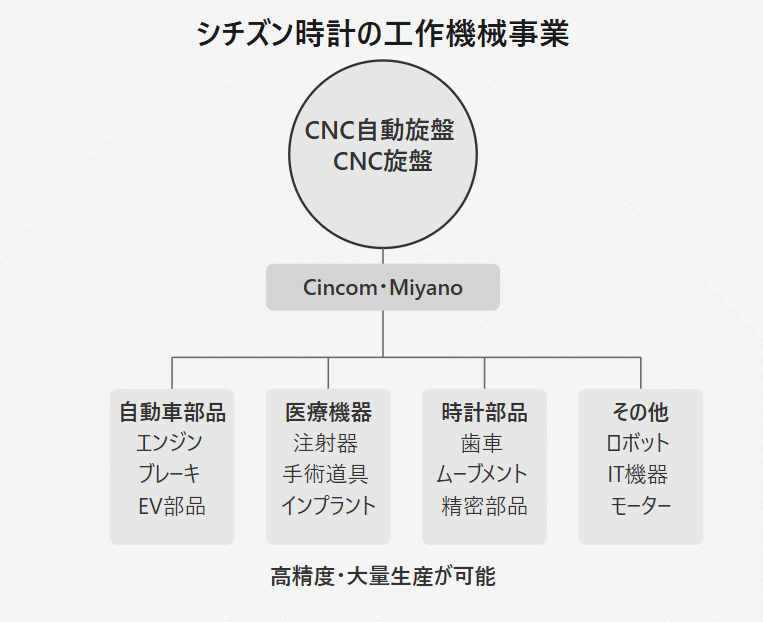

工作機械事業は、どのような製品を提供しているのか?

シチズン時計の工作機械事業では、金属部品をとても正確(高精度)かつ大量に加工するための機械を作っています。主に、「CNC自動旋盤」や「CNC旋盤」という種類の工作機械を扱っており、「Cincom(シンコム)」や「Miyano(ミヤノ)」というブランド名で販売しています。

これらの機械は、自動で金属の棒やブロックを削り、細かいパーツを大量に作ることが得意です。例えば、下記のような分野で活用されます。

1.自動車部品

エンジンやブレーキの中にある、小さくて高い精度が必要な金属パーツ

電気自動車(EV)の駆動部分に使われる金属パーツ

2.医療機器部品

注射器や手術道具の先端部分のように、正確かつ品質の高いパーツ

骨や歯などに埋め込むインプラント(人工物)用の部品

3.時計部品

シチズン自身の時計に使う歯車などのパーツ

他社の時計に使われるムーブメント(時計の内部機構)の部品

4.その他

工場用ロボットやセンサー、IT機器に使われる小さな金属パーツ

小型モーターや精密なネジなど、幅広い用途に対応

これらの工作機械は、人の手でやるよりも速く、同じ形のものを大量に作ることができるだけでなく、ミリ単位よりも細かな精度が求められる部品を加工するのが得意です。自動車や医療、IT機器など、身近な製品の重要なパーツを作るためになくてはならない技術だと言えます。

用語解説

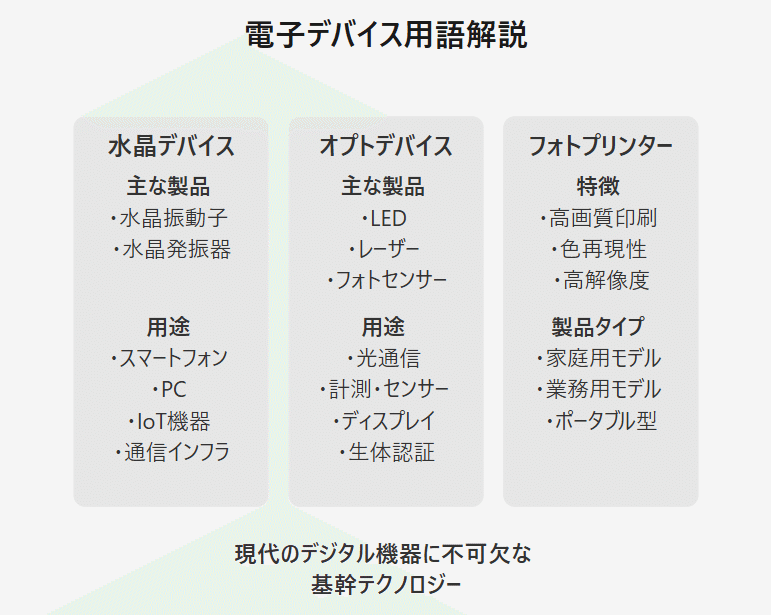

水晶デバイス (Quartz Crystal Devices)

水晶振動子や水晶発振器など、正確な周波数を生成・制御するために用いられる電子部品の総称です。スマートフォンやPCをはじめ、IoT機器や通信インフラ機器など幅広い用途で利用され、電子機器の“心臓部”ともいえる重要な役割を担います。

オプトデバイス (Optical Devices)

光学技術を利用した電子部品・モジュールの総称です。LEDやレーザー、フォトセンサー等が含まれ、光通信や計測・センサー技術、ディスプレイ、照明など様々な分野で活用されます。近年はカメラモジュールや生体認証など、センシング分野でも需要が高まっています。

フォトプリンター

フォトプリンターとは、写真や画像データを高画質で印刷することに特化したプリンターの総称です。一般的なオフィス用プリンターと比べて、色再現性・印刷解像度・発色などが重視されます。自宅で写真を印刷する「家庭用モデル」から、イベントや店舗での即時印刷に対応する「業務用モデル」まで幅広いラインナップがあり、近年はポータブルタイプやスマートフォン連携に対応した製品が注目を集めています。

筆者(きらく)の考察

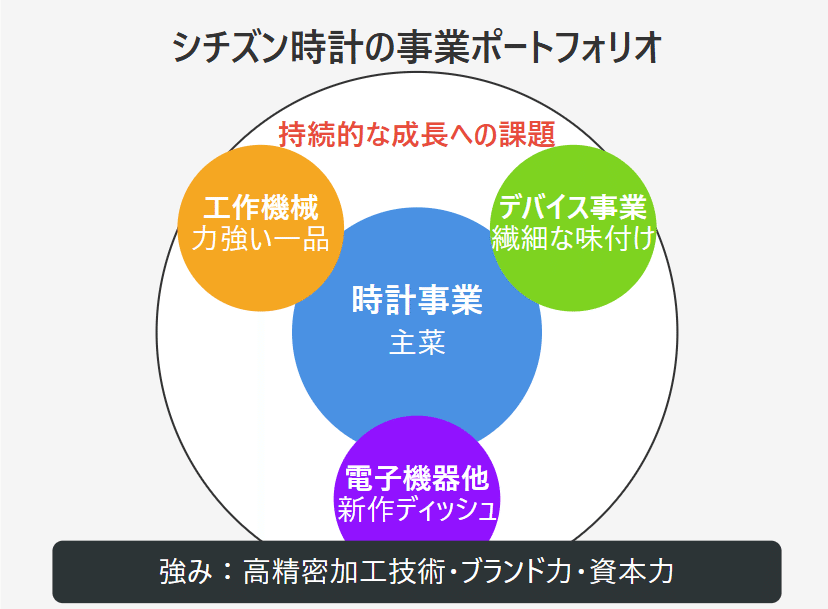

シチズン時計の事業ポートフォリオは、まるでバランスの取れた日本料理のコース料理のようです。時計事業という「主菜」を中心に、工作機械という「強い味わい」の一品、デバイス事業という「繊細な味付け」の品、そして電子機器という「新作」を組み合わせることで、全体として調和のとれた事業構成を実現しています。

この多角化戦略は、料理人が季節や客層に応じて柔軟にメニューを変更できるように、市場環境の変化に対する適応力を高めています。

さらに着目すべきは、時計製造の高精密加工技術を応用して、工作機械やデバイス分野に進出した点です。従来のコア技術を他分野へ横展開することで、リスク分散と新たな収益源の確保を両立しているわけです。

しかし、デバイス事業の一部が需要低迷していることからも分かる通り、新規事業の成長には外的要因(市場環境)も大きく影響します。そのため、同社は既存の時計事業で得られるブランド力・資本力をどの程度、新規・周辺事業への投資にまわしていくのか、バランス感覚が問われていると言えます。

1.4 主要製品・サービス

シチズン時計の製品ラインナップはどのような特徴を持ち、市場でどのような競争優位性を確立しているのでしょうか。

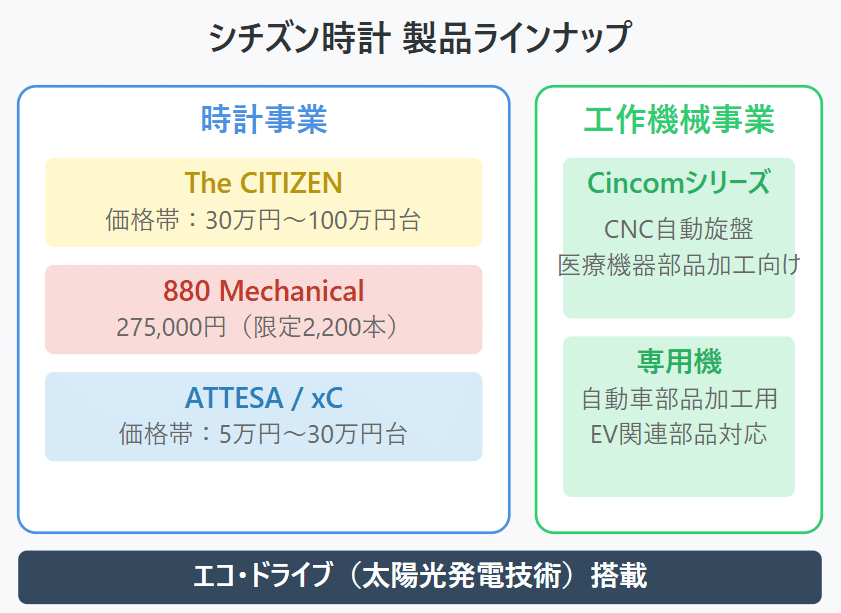

- 時計事業:

- プレミアムライン「The CITIZEN」(価格帯:30万円~100万円台)

- 中核ブランド「ATTESA」「xC」(価格帯:5万円~30万円台)

- 創業100周年記念モデル「880 Mechanical」(275,000円、世界限定2,200本)

- エコ・ドライブ搭載モデル(太陽光発電技術)

- 工作機械事業:

- CNC自動旋盤「Cincom」シリーズ(医療機器部品加工向け)

- 自動車部品加工用専用機(EV関連部品対応)

筆者(きらく)の考察

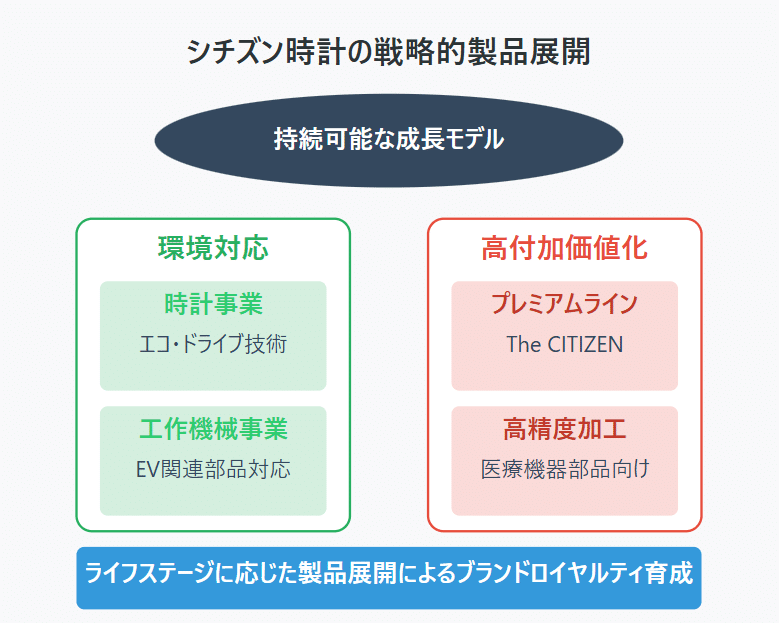

製品ラインナップを見ると、各事業での「環境対応」と「高付加価値化」という二つの戦略軸が明確です。

時計事業ではエコ・ドライブという環境技術と、プレミアムラインによる高付加価値化を、工作機械事業ではEV対応と医療機器向け高精度加工という方向性を打ち出しています。これは持続可能な成長モデルの構築を目指す同社の戦略的意図を表していると考えられます。

さらに深掘りすると、時計市場において高級ラインを投入する背景には、海外のラグジュアリーブランドとの差別化を図る狙いがあるでしょう。

一方、エントリーモデル(数万円程度)からプレミアムレンジ(数十万円以上)まで幅広いラインナップを持つことで、ユーザーがライフステージや収入水準に合わせてシチズン製品を選択し続ける仕組みを作っているようにも見えます。

つまり、同社は“中長期的な顧客育成”に注力しており、これがブランドロイヤルティの強化にもつながると考えられます。

1.5 主要事業拠点

- 国内拠点:

- 本社(東京都西東京市)

- 所沢製作所(埼玉県):高付加価値製品の開発・製造

- 東京事業所(東京都):研究開発の中核拠点

- 海外拠点:

- 北米:Citizen Watch America Corporation(販売・マーケティング)

- 欧州:Citizen Watch Europe GmbH(欧州市場統括)

- アジア:Citizen Watches (China) Co., Ltd.(中国市場統括)

- 生産拠点:タイ、中国、ベトナム(2025年8月に新加工棟竣工予定)

筆者(きらく)の考察

シチズン時計の事業拠点戦略には明確な役割分担が見られます。国内は研究開発と高付加価値製品の製造に特化し、海外は量産体制と市場に応じたマーケティング機能を配置しています。

特にベトナム工場への新規投資は、中国一極集中からの分散化と、新興国市場の開拓という二つの戦略的意図を持つと考えられます。

さらに踏み込んだ視点では、海外生産拠点拡大に伴い、サプライチェーン全体のリスク管理や環境負荷への配慮が重要になります。例えば、米中貿易摩擦や地政学リスク、さらには原材料調達や物流網におけるCO₂排出量削減など、多面的な課題に取り組まなければなりません。

とはいえ、これらの課題をクリアすることができれば、多国籍の生産・販売網を強みにすることで競合他社との差別化が可能となり、長期的には一層の収益拡大が期待できます。

2. 「シチズン時計、5年で配当5倍増の舞台裏」「高配当利回り4.82%を可能にした3つの要因」

企業を評価するには、売上や利益といった数値面の動きが欠かせません。本章では、シチズン時計が近年どのような業績を上げてきたかを確認しつつ、その背景要因を探ります。

2.1 売上高推移

2024年度上期(4–9月)の売上高は1,565億円(前年同期比2.3%増)でした。この増収の主な要因には以下が挙げられます。

- 為替の追い風

円安傾向が継続したことにより、海外売上高を円換算するときにプラスに作用しました。特に北米や欧州での販売分が増収に寄与したと考えられます。 - 時計事業の堅調な推移

国内ではインバウンド需要やプレミアムラインへのシフトが続き、北米や欧州でも主要ブランド(例:ATTESA、xC)の販売が安定して推移しました。消費マインドが回復基調にある地域では、一定以上の価格帯の腕時計への需要が高まっていることが売上を後押ししています。

筆者(きらく)の考察

売上高の伸びが2.3%にとどまっている点は、一見すると物足りない印象を受けます。

しかし、この数字の背景には、時計事業における戦略的な高付加価値化の取り組みが見え隠れします。

特に、販売単価が国内で1割強、海外で1割半ばの上昇を実現していることは、量から質への転換が進んでいることを示唆しています。

2.2 利益推移

利益面では、どのような変化が起きているのでしょうか。以下のとおり、総じて減益となっています。

- 営業利益:123億円(前年同期比▲9.0%)

- 経常利益:122億円(同▲29.6%)

- 親会社株主に帰属する中間純利益:122億円(同▲8.3%)

減益要因の詳細

- 100周年記念関連投資の増加(時計事業)

- 時計事業では、100周年記念モデルやブランド訴求のプロモーション費用が前年同期比で増加しています。結果として、売上は伸びたものの、広告宣伝費やイベント費用の上積みにより営業利益を圧迫しました。

- 原材料価格の上昇

- 世界的な資源高や物流費の上昇に伴い、ステンレスや金属部品、電子部品などの製造コストが増加しています。そのため、価格転嫁が追いつかない部分が利益率の低下につながりました。

- 中国市場の低迷

- 中国向けの完成品時計およびムーブメント販売が想定を下回り、工作機械事業も設備投資の低迷から受注が伸び悩みました。その結果、中国比率の高い分野での売上が減少し、利益面にも直接的なマイナス要因となっています。

- さらに、市場全体の在庫調整が長期化していることもあり、回復時期が読みにくい状況です。

筆者(きらく)の考察

営業利益率(売上高に対する営業利益の割合)を見ると7.9%と前年同期比で若干低下しており、特に中国市場の低迷によって時計事業の販管費負担が増大したことが影響しているように見えます。

しかし、フォトプリンターのように需要が強い分野で利益率を引き上げられている点は、今後の多角化戦略の進展を感じさせます。

結局、利益全体としてはまだ十分堅調と言える水準にあるため、構造改革や高付加価値化を進めることで再度利益率を改善できる余地があるでしょう。

2.3 セグメント別業績

2.3.1 時計事業

時計事業は、どのような変化に直面しているのでしょう。

- 売上高:847億円(前年同期比7.9%増)

- 営業利益:94億円(同7.0%減)

好調要因

- 『ATTESA』『xC』など中核ブランドの堅調さ

- 『The CITIZEN』などプレミアムブランドの伸長

- インバウンド需要の回復

課題

- 中国市場の低迷

- ムーブメント需要の停滞

筆者(きらく)の考察

中国は本来、機械式ムーブメントの需要が大きい市場ですが、コロナ後の景気回復が期待ほど伸びず、「ムーブメントそのものの在庫調整が長引いている」点は気になります。

ただし、国内市場や北米・欧州市場でのプレミアム商品へのシフトが堅調なため、その反動を吸収できている格好です。

もし中国の需要が回復すれば、さらに伸びしろがあるとも言えるでしょう。

2.3.2 工作機械事業

工作機械事業は、市場環境の変化にどう対応しているのでしょうか。

- 売上高:373億円(前年同期比9.7%減)

- 営業利益:30億円(同42.2%減)

数字自体は厳しく見えますが、中長期的な布石も打たれています。

主な動向

- ベトナム工場への新規投資(2025年8月竣工予定)

- 医療関連需要の堅調な推移

- 中国での補助金政策による一時的な需要増

筆者(きらく)の考察

工作機械事業の業績低迷は、一見すると懸念材料に見えます。しかし、ベトナム工場への投資は生産体制の最適化を目指す戦略的な動きであり、中長期的には収益性改善に寄与するはずです。

特に、医療関連需要の堅調さは、高付加価値分野での競争力を示す好材料といえます。

2.3.3 デバイス事業

デバイス事業は、市場の構造変化にどう適応しているのでしょうか。

- 売上高:207億円(前年同期比6.4%減)

- 営業利益:5億円(同44.9%増)

製品カテゴリーごとに好不調が分かれています。

好調分野

- 自動車部品(海外中心に底堅い)

苦戦分野

- 小型モーター(在庫調整の影響)

- 水晶デバイス・オプトデバイス(需要低迷)

筆者(きらく)の考察

自動車部品分野では電動化や先進運転支援などの新技術需要が伸びることが期待されます。一方、水晶デバイスなどはスマートフォンやPC向け需要の急減で影響を受けている印象があります。

今後、需要が持ち直すのか、あるいは競合他社との価格競争に飲まれてしまうのか、大きな岐路に立っていると見ています。

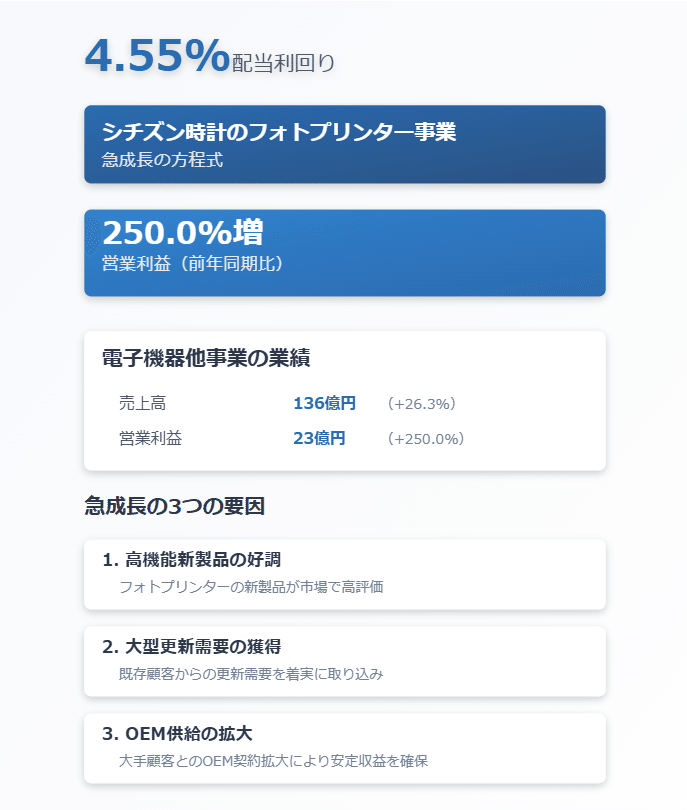

2.3.4 電子機器他事業

売上高136億円(構成比8.9%)と、前年同期比+26.3%の大幅増を記録しました。フォトプリンターの高機能新製品が好調で、営業利益も23億円へと急伸しています。大手顧客とのOEM契約拡大なども寄与しました。

- 売上高:136億円(前年同期比26.3%増)

- 営業利益:23億円(同250.0%増)

成長要因

- フォトプリンターの高機能新製品が好調

- 大型更新需要の獲得

- OEM供給の拡大

用語解説

OEMとはOriginal Equipment Manufacturerの略で、自社が製造した製品を他社ブランドで販売してもらうビジネス形態を指します。ブランドホルダーは、自社製品として販売できるため広告費などを抑えられ、製造側も生産量の増大によるコストメリットを得られるという利点があります

筆者(きらく)の考察

一見地味な分野ですが、高機能プリンターやPOS関連機器の需要は世界的に根強く、堅調な収益源となり得ます。

特に、サブスク型のサービスと組み合わせたビジネスモデルを検討すれば、今後さらに安定収益化する余地があるのではないでしょうか。

時計と異なる新領域で高い利益率を確保できるのは、事業ポートフォリオの多様化が成功している例とも言えます。

2.4 地域別売上高

グローバル市場での売上高は、地域ごとにどのような特徴を見せているのでしょうか。

- 日本市場:物価高で消費マインドが低下傾向にあるものの、『ATTESA』『xC』が堅調。インバウンド需要の回復も追い風。

- 北米市場:個人消費が緩やかに回復し、ジュエリーチェーンや百貨店販売が好調。専門店でも販売が伸長。

- 欧州市場:イギリスが底堅く推移。フランスでは宣伝活動が奏功し、増収達成。

- アジア市場:中国の景気低迷が響いており、ムーブメント販売などに影響。タイなど一部では回復の兆しも。

筆者(きらく)の考察

地域によって明暗が分かれた要因として、為替レートの影響やインバウンド需要の回復度合い、さらには各地域の経済刺激策の有無などが挙げられます。

特に中国市場の不振は、ムーブメント販売の停滞や工作機械受注の減少に直結しますが、東南アジアでは徐々に持ち直しの気配もあり、「アジア市場」と一括りにできない複雑さがあります。

今後は、現地拠点の強化や分散化されたサプライチェーンがどこまで機能するかが試される場面でしょう。

2.5 主要財務指標

財務指標は、企業の健全性をどのように示しているのでしょうか。

- ROE(自己資本利益率):9.7%

- ROA(総資産利益率):5.7%

- 自己資本比率:60.0%(前期末**59.61%**から改善)

筆者(きらく)の考察

自己資本比率60%は、国内の製造業としてはかなり高水準であり、財務の健全性を示しています。

ただし、一方でROEが10%を切っている点は物足りなさを感じる投資家もいるでしょう。

今後、プレミアム価格帯の商品比率を上げることで、どこまで収益性(ROEやROA)を伸ばせるかが焦点となりそうです。

2.6 キャッシュフロー分析

2025年3月期第2四半期(連結)におけるキャッシュフローの動きを見ると、「営業」「投資」「財務」の三つの活動はいずれも前期と比較して変化が見られます。特に、営業キャッシュフローが1,339.9億円のプラスとなっている点は注目に値します。いったい、どのような要因でこの結果が生まれているのでしょうか。

1. 営業活動によるキャッシュフロー

2025年3月期第2四半期(連結)の営業CFは1,339.9億円のプラスです。これは前年同期間(2024年3月期第2四半期)の営業CF 1,572.1億円から約232億円減少したものの、依然としてプラス圏を維持していることがわかります。

具体的な要因として、収益の増加や減価償却費の計上がキャッシュの流入を支える一方、在庫増や税金支払いなどのコストが増加し、差し引きで営業CFが前年に比べやや減少しました。

筆者(きらく)の考察

営業CFが前期より減少した要因は、主に棚卸資産や法人税等の支出が増えたことと推測されます。ただし、営業キャッシュフロー自体がプラスであるという事実は、基本的な稼ぐ力がまだ堅調であることを示唆しています。仮に今後、在庫回転が早まり法人税等の負担が落ち着けば、再び営業CFが拡大する可能性も十分考えられるでしょう。

2. 投資活動によるキャッシュフロー

2025年3月期第2四半期(連結)の投資CFは▲252.9億円です。投資CFがマイナスという事実だけを見ると資金が流出しているように感じられます。しかし、設備投資や研究開発投資など「将来への投資」が中心の場合、必ずしもネガティブな状況とは言い切れません。

また、フリーCF(営業CFと投資CFの合計)は1,087.0億円と、2期連続でプラスを確保しており、一定の投資余力を保っています。

筆者(きらく)の考察

投資CFのマイナス幅が抑えられている要因として、有形固定資産の取得額や投資有価証券の売却収入など、バランスを取りながら投資を進めている可能性が考えられます。今後は、ベトナム工場の新棟建設や高付加価値製品の研究開発といったプロジェクトが進むにつれ、投資CFが拡大することも想定されますが、それを営業CFで十分にカバーできるかが焦点となるでしょう。

3. 財務活動によるキャッシュフロー

2025年3月期第2四半期(連結)の財務CFは▲585.1億円となりました。これは、配当金の支払いや借入金返済に伴う支出が主因で、同社が安定配当を継続していることを示す一方、財務体質を堅持している可能性も示唆します。

また、現金及び現金同等物は8,328.4億円で、前年同期と比べてわずかに増加しており、流動性への不安は低いといえます。

筆者(きらく)の考察

財務CFがマイナスという事実は、配当金や長期借入金の返済が計画通り進んでいることを裏付けます。つまり、経営陣としては株主還元と財務安定性を両立させようとしていると推測されます。むしろ、営業CFがプラス基調のうちは、一定の借入金返済や配当の実施を行っても全体的なキャッシュポジションは堅調に維持できるでしょう。このバランス感覚が、同社の財務戦略の特徴ともいえます。

2.7 配当政策

「配当はどこまで増え続けるのか?」という問いを持つ投資家も少なくないでしょう。シチズン時計は、過去の推移を振り返ると増配と減配を繰り返しながらも、概ね安定的な配当を実施してきた傾向があります。実際、2020年3月期こそ新型感染症拡大の影響もあって期末配当ゼロとなりましたが、その後の2021年3月期では通期5円、2022年3月期では18円、2023年3月期では34円、そして2024年3月期には40円に回復させました。2025年3月期予想では年45円(中間22.50円+期末22.50円)としており、配当利回りは約4.82%になる見込みです。

一方、同社は配当のみならず自己株式の取得も行っており、いわゆる「総還元性向」という指標から見ると、2023年3月期は185.4%と大幅に上昇しました。しかし2024年3月期は96.3%へと落ち着き、株主還元策に一時的な変動がある点が浮き彫りとなっています。では、この増減の背景にはどのような事情があるのでしょうか。

筆者(きらく)の考察

配当金だけを見れば、2020年3月期こそ大幅減配したものの、その後はV字回復のような形で増配路線を進めています。 これは、新型感染症による一時的な業績悪化が収束し、ブランド力を核とした主力の時計事業や、好調な電子機器他事業などが業績を底支えしてきた結果と言えます。したがって、安定配当を志向する同社の方針にブレはあまり見られません。ただし、総還元性向を見ても分かるように、自社株買いの規模が年によって大きく変動しているため、配当以外の還元策も柔軟に用いている点に注目すべきでしょう。

配当推移と方針の背景

過去の配当履歴を振り返ると、たとえば2010年代前半は年間8円~16円程度で推移してきました。ところが2018年3月期には年間22円へ、2023年3月期には34円へと大きく増額しており、株主還元を強化している印象を受けます。なぜなら、同社は着実な利益成長を背景に内部留保を積み上げる一方で、総還元性向を高めることで株主に利益を還元する戦略を取ってきたからです。

その結果、2024年3月期は通期で40円、そして2025年3月期予想では45円と、ここ数年の中でも高水準の配当を継続する姿勢を示しています。さらに、自己株式取得も併用することで総還元性向が上下に変動しやすい構造になっていますが、足元では利益水準が比較的安定しているため、総還元性向もおおむね高めの水準を維持する見込みです。

筆者(きらく)の考察

同社の配当方針は、利益の一定割合を株主へ直接還元すると同時に、自社株買いという選択肢を用いて資本効率を高める狙いがうかがえます。特に2016年3月期や2023年3月期のように自己株式取得を大きく行った年は、総還元性向が急上昇しています。ゆえに、配当金の単純な増減だけではなく、会社全体のキャッシュフロー状況や投資計画を見ながら、還元策を柔軟にコントロールしているのが特徴的です。投資家としては、今後の業績動向に加えて、資本政策がどのように組み合わされるかを注意深く見守る必要があるでしょう。

総括

シチズン時計は短期的には減益要因を抱えつつも、財務基盤はきわめて堅実です。プレミアムブランド戦略の進展や電子機器他事業の好調など、将来の収益性改善につながる取り組みも着実に進んでいる様子。今後は、これらの施策がどの段階でどの程度、業績を押し上げるか、継続的なモニタリングが必要になるでしょう。

【配当回復&EPS“93.6円”は本物?】

シチズン時計の“隠れバリュー”を3ステップで見抜く を読む前に…

ここまでの「企業概要」と「業績分析」で、シチズン時計の全体像とビジネスの強み・課題が見えてきました。実は、2024年度上期の売上高が前年同期比で+2.3%増を記録するなど、同社の取り組みは着実に成果を上げています。しかし、「実際に投資する価値はあるのか」「どのポイントを重視すべきか」は、さらに踏み込んだ考察が必要です。

とりわけ、個別株投資に興味をお持ちの35歳~54歳の投資家の方にとっては、シチズン時計がどれほど魅力的な銘柄かを見極めたいところでしょう。たとえば、現時点での配当利回りがおよそ4.55%という点は、株主還元を重視する投資家には見逃せない情報です。さらに、ネットキャッシュ比率が約0.618であるため、資産面での安全性は比較的高い一方、1倍を超えていないことから“超割安”とまでは言えません。その結果、どのように投資妙味を判断すればいいのかが大きなポイントとなります。

3章では、筆者独自の基準を用いて、シチズン時計の投資妙味やリスクを多角的に評価していきます。もし、銘柄選定の最終判断や具体的な注目ポイントを知りたい方は、次の章で示すステップを踏むだけで、比較的簡単に企業価値を見極めるヒントが得られるでしょう。たとえば、配当や工作機械事業の成長性といった複数視点のチェックが鍵です。

3. 【配当回復&EPS“93.6円”は本物?】

シチズン時計の“隠れバリュー”を3ステップで見抜く

投資判断には、企業のバリュエーションだけでなく、配当や成長性、リスク管理など多面的な視点が求められます。本章では、筆者独自の評価基準に照らし合わせて、シチズン時計を総合的に点検します。ここから先は有料コンテンツとなりますが、2025年3月期以降の見通しを含め、どのように判断材料を整理すれば良いかを明らかにしていきます。

一方で、中国市場の低迷が今後の収益を左右する可能性も否定できません。その結果、高精度時計やフォトプリンターなどの高付加価値製品がどこまで業績を支えられるのかを考えるうえで、因果関係をしっかり把握することが大切です。このあたりの詳細分析は本編でご覧ください。

ぜひ、最終的な投資判断の一助として、本章の有料部分をご確認いただければ幸いです。

https://note.com/observatory393/n/n974c0760cc41?sub_rt=share_pb